売掛債権とは、商品やサービスの代金など金銭を請求できる権利であり、企業間取引や会社経営に不可欠なものです。なんとなく理解しているものの、詳細な仕組みや定義をよく知らない方も多いのではないでしょうか。

「一定期間の支払いをまとめて回収する」という簡単な知識だけでも困らないケースもありますが、取引を行う上で定義や関連した法律を知っておかないと損をする可能性もあります。

そこで本記事では、売掛債権の仕組みやメリット・デメリット、リスクを軽減する方法まで詳細に解説します。

<記事の要点丸わかり>

- 売掛債権は商品やサービスの代金など金銭を後々請求できる権利

- 効率性の確保やコスト削減で取引先の幅が広がる

- 信用取引となるため、取引先の経営次第では不渡りの可能性もある

- 売掛債権には5年間の時効がある

- 負担となる決済業務代行・債権100%保証してくれる『NP掛け払い』の利用がおすすめ

売掛債権とは

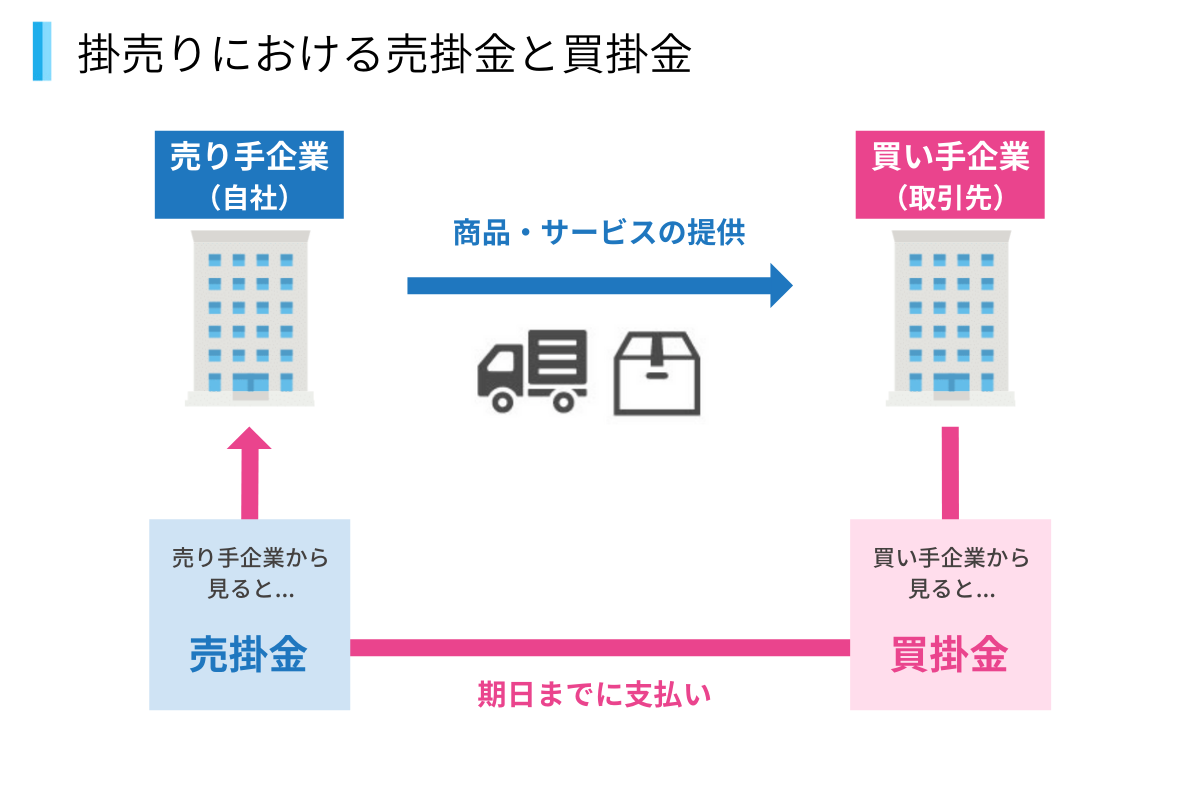

売掛債権とは、商品やサービスを提供する取引に対して、後々金銭を請求できる権利のことを指します。売上債権とも呼ばれることもあります。

企業間や個人商売で多くの取引がある場合、その都度支払いをしていては手間とコストがかかり効率的ではありません。そこで、複数の取引を一定期間まとめて後払いし、スムーズに業務を進行するシステムとして活用されています。

下の図は、売掛債権の流れを説明した図です。売り手企業(自社)が売掛債権を発行して、買い手企業(取引先)が一定期間内の複数取引を一括で支払う流れが一般的です。

なお、売掛債権は後払いを容認する信用取引の一種です。取引先の経営状態によっては、債権回収できないリスクがあることを覚えておきましょう。

売上債権の管理方法には大きく分けて3種類あります。

売掛金

売掛金は製品の販売やサービスの提供など売上が発生した際、将来的に金銭を受け取る権利を指します。

ただ、一般的に売掛金に対しては何かしら公的な証書が発行されることはありません。請求書などをもとにお金のやり取りをするため、お互いに信用がなければ成り立たない売掛債権です。

売掛金を回収する期間(回収サイト)は、基本的に売り手側から提示され、契約書にて合意します。一般的には「月末締め、翌月払い」や「20日締め、月末払い」などの回収期間はさまざまです。

〈買掛金:取引先から見た売掛金のこと〉

買掛金は売掛金と対照的な言葉です。売掛金が後々回収する債権(権利)である一方で、買掛金は後々支払わなければならない債務となります。そのため、自社の売掛金=取引先の買掛金となります。

受取手形

受取手形も売掛金と同様に、販売やサービス提供の対価として金銭を受け取る権利を指します。ただ、「手形」とのキーワードが含まれているとおり、売掛債権に対して約束手形などの証書をやり取りします。

受取手形は支払日が定められていて、基本的にはその日に金融機関で売上債権分の金銭を受け取ります。相手先から直接振り込んでもらうのではなく、受け取った側の責任として現金化しなければなりません。

なお、受取手形は手数料を支払えば、支払日より早く現金化できます。相手先の都合に左右されないという点でも、売掛金と異なります。

電子債権

電子債権は電子的に発行された手形や売掛債権全般を指します。基本的なサービス内容は上記の受取手形と類似していますが、電子的に提供されているかどうかという観点で異なる仕組みです。

電子債権は金融機関が発行や受け取り、決済までの管理をすべて担ってくれます。受取手形のように紙の手形を発行してもらい、手続きする必要がありません。これにより紛失や破損、盗難などのトラブルに遭わなくなります。

特に注目したいのは、受取手形の現金化を失念しないことです。受取手形は金融機関に出向かなければ現金化できませんが、電子債権は自動的に現金化してくれるため、期日を意識する必要がありません。

売上債権から経営状況を把握するための「指標」とは?

売上債権を回収できていればできているほど、企業の経営は安定した状態を保てます。状況を把握するための2種類の指標を紹介します。

売上債権回転率

売上債権回転率は売上を回収するまでの期間を示した数値で、以下の式で求められます。

売上債権回転率 = 売上高 ÷ 売上債権

売上債権が大きいほど売上債権回転率は低くなり、売上債権が小さいほど売上債権回転率は高くなります。したがって、売上債権回転率が高いほど、売上債権が効率的に回収できていることになり、良好なキャッシュフローであることが判断されます。逆に回転率が下がってくると売掛債権だけが増えている状況になってしまい、キャッシュフローに悪影響が出ていると予想されるのです。

業界や業種によってお金の動き方に違いがありますが、良好なキャッシュフローを示す売上債権回転率の目安は「6以上」です。一般的に売掛金の回収期間は末締め翌月末払いの2ヶ月であることが多いため、6以上であれば平均2ヶ月に1回以上回収できていることになります。

ただ、建設業などのようにお金の動きが偏っていて、なおかつ高額になりやすい業種はこれに限りません。また、小売業などのように在庫を大量に抱える業種は回転率が「3」や「1.5」など小さな数値になってしまう可能性があります。売掛を回収するまでに期間を要するため、その期間に耐えうる十分な運転資金が必要です。

売掛債権期間

売掛債権回転期間とは、商品やサービスを販売した後、その売掛債権が回収されるまでの期間のことです。言い換えると、売掛債権の回収にどのくらいの時間がかかったのかを明らかにできるというわけです。

売掛債権回転期間は、一般的に30日程度が目安となりますが、顧客が個人なのか法人なのかでも期間が異なり、法人の方が売掛債権回転期間が長くなる傾向にあります。

回転期間内で売掛金が回収されているかどうかで、企業の経営状態が健全なのかが判断できます。回収期間が長引いている場合は何かしら対策が必要であり、その対策として請求代行などの活用が考えられます。自社の経営状況を適切に判断するためにも、売掛債権回転期間について知っておきましょう。

売掛債権回転期間の計算式

売掛債権回転期間の計算式は次のようになります。

〈日数の場合〉

売掛債権回転日数=(売掛金+受取手形)÷(売上高 ÷ 365日)

〈月数の場合〉

売掛債権回転月数=(売掛金+受取手形)÷(売上高 ÷ 12ヶ月)

売掛債権回転期間が短いほど、売掛債権を早く現金化できているため、資金繰りもスムーズであるといえるでしょう。逆に売掛債権回転期間が長い場合、資金繰りが厳しくなり経営状況が悪化します。そのため、売掛債権回転期間が適切かどうかしっかりと管理し、必要であれば請求代行などのサービスを活用すると良いでしょう。

売掛債権の回収に関するサービスについては「売掛債権を流動化して回収リスクの低減につなげるサービス」をご覧ください。

「売掛債権」という仕組みのメリット

では、売掛債権の仕組みを利用すると企業にとってどのようなメリットが得られるのでしょうか。本章では、大きく3つのメリットを紹介します。

1. 取引をまとめて請求できる

売掛債権を取り扱うと、一定期間内の取引をまとめて請求することができます。

請求した売掛金は、設定した支払期限までに一括で支払いが行われるため、会計事務作業や支払い手数料の削減、売上管理など効率的な取引が可能です。

2. 債権を扱うことで取引先の幅が増える

売掛債権を取り扱うことで、取引先が増える可能性があります。なぜなら、スムーズに取引が行える債権を利用したい企業はとても多く、現金のみで取引するよりも取引先の購買意欲を高め、販売チャンスを増やせることに繋がるからです。

また、取引先が利用したい支払方法は、その都度現金支払いを希望する企業もあれば、買掛金として後日支払いを利用したい企業などさまざまです。自社で取り扱う支払方法が多ければ多いほど、取引先が選択できる支払方法に幅ができます。特に企業向けのEC事業を運営する際は、後払いを望む企業が多いと考えられるため、売掛債権を扱うことで支払い方法による取引の機会損失を防げるでしょう。

3. 手元に資金がなくても取引ができる

売掛債権は決められた期間の取引を一括して請求するため、取引時にキャッシュがなくても後々しっかりと準備することができれば問題ありません。

そのため、急ぎで仕入れをしたいときや急な発注など、取引時点でキャッシュを用意できない時でも、信用を担保にして取引ができます。

「売掛債権」の仕組みを利用するデメリット

効率的な取引が可能となる売掛債権ですが、この仕組みを利用する上ではデメリットも存在します。売掛債権での取引を扱う際は本章で紹介する3つのデメリットも押さえておきましょう。

1. 債権の回収が遅れると自社のキャッシュフローが悪化する可能性がある

売掛債権は信用取引となっているので、取引先の支払いを信用して支払いを効率化しています。しかし、既定の期日に支払いが行われないなど、債権の回収が遅れると、自社のキャッシュフローに大きな影響を与える可能性があります。

少ない可能性かもしれませんが、貸し倒れリスクが売掛債権最大のデメリットです。

2. 取引先との信頼が担保となる

売掛債権は取引先との信頼が担保の金銭を請求できる権利です。商品やサービスを提供しても、その場で現金を受け取ることができないので、取引先との信頼関係は非常に大切になります。売掛債権を発行する側は、信頼できる企業なのかを見極めなければなりませんし、回収する期間や回収方法は債権発行前に整理しておくべき事柄です。

取引先の信頼性は、売上高や利益を参考に、自社の与信基準を上回っているかを確認する「与信審査」によって決定することが一般的です。

与信については「与信管理とは?未回収リスク予防法と効率化のポイントを解説」をご覧ください。

3. 売掛債権には時効がある

売掛債権には法律上時効があり、請求書を発行し、取引先が受け取っていたとしていても、時効が過ぎてしまった場合、債権の回収ができない可能性があるので注意が必要です。売掛債権の時効は、民法改正に伴い売掛金が発生した時点によって異なります。

- 2020年4月以降:売掛金の支払期限から5年

- 2020年3月以前:売掛金の支払期限から2年

これから売掛金が発生するという方は、時効が5年になるので覚えておきましょう。また、時効成立は売掛金の支払期限から起算されます。

例えば、2022年1月にサービスを提供し、2022年2月末支払いとして売掛債権を発行した場合、時効として設定される年月は2027年2月です。サービスの提供から起算するものではないので注意しましょう。

民法改正に関しては、法務省「民法の一部を改正する法律(債権法改正)について」も参考にしてみてください。

売掛債権の未回収を防ぐには?

売掛債権の未回収は会社にとって大きなリスクです。これを防ぐために未回収が発生する原因と兆候について理解しておきましょう。

売掛債権の未回収が発生する原因

売掛債権を発行する最も大きなリスクは、取引先から支払いが滞ることです。経営者の方は、未回収によって自社の経営が傾かないようにリスク管理しておくことが重要です。

しかし、売掛債権が未回収となる大きな原因は、自社の請求漏れや経理上のミス、入金確認漏れ、請求書が取引先の担当者で止まっていた、電子請求書になって見落としていたなどの単純なミスである場合も多くあります。

単純なミスをなくしていくことによって未回収債権を減らすことができるので、自社で債権を管理する場合は管理しやすく漏れのないシステムを構築する必要があります。

請求業務の効率化については「請求業務を効率化する方法|請求書発行以外の自動化も可能」で紹介しています。

未回収になりそうな債権(取引先)の兆候

不渡りリスクを最小限するには、取引先の経営状態などにも留意することが大切です。本章では未回収になりそうな債権(取引先)の兆候を3つ紹介します。

この兆候に当てはまっていたら絶対問題あり、というわけではありませんが、前もって不渡りの可能性があることを認識しておければ対応も変わってきます。

1. 支払期日など条件変更の申し出

突発的に支払い期日の先延ばしや分割払いに変更など、掛け売り条件の変更を申し出てくる際には注意が必要です。

もちろん資金的な理由ではなく、取引先企業の会計事務の影響による変更の可能性もあるため一概に決めつけることはできません。

しかし、変更の申し出が複数回ある時は、債権の未回収となるリスクが高くなっている可能性があります。

2. 社員の離職が目立つ

多くの社員が取引先を離れている場合、業績不振による希望退職やリストラが考えられます。また、社内行事の縮小や給料支払いの遅延なども不渡りリスクが高くなる兆候です。

会社の経営状態は外部の人間にわかりづらくても、内部の人間は察知しやすいものです。

退職者が多くなっているという情報は、外部の人間でもわかりやすい情報となるので、未回収となる債権を出さないためのリスク管理として動向は注視しておきましょう。

3. その他取引先の変更

取引銀行の変更や他の取引先との契約有無など、信用を担保として発行する売掛債権には重要な情報です。

例えば取引先銀行の変更だと、融資を断られて変更した可能性もあり経営状態が傾いていることも可能性のひとつとして考えられます。また、他取引先との契約がうまくいかない場合、売掛債権として請求しても、取引先は支払うことができない可能性もあります。

売掛債権の支払い催促の方法

もし、しっかりとした確認を行ったうえで、支払いがされないという状況に陥った時は、以下の方法で支払いの催促をしましょう。

1. 直接連絡をする

債権の回収では、直接連絡して支払いを催促するのが最も簡単な方法です。連絡をしてみると、取引先から事情があって支払いが遅れていることが確認できるかもしれませんし、行き違いで反映されていなかっただけという場合もあります。

まずは支払い催促の連絡を入れて、債権を回収できるよう努めましょう。

売掛金回収の効率化については「売掛金回収の最も効率的な方法とは|未回収時の対処法も紹介」をご覧ください。

2. 内容証明郵便で確認する

直接連絡をしても支払いが完了しない場合や延長した支払期限を超過している場合など、簡単には債権を回収できないと感じたら、内容証明郵便で請求書を送付するのがセオリーです。

内容証明郵便を利用することによって、請求書を取引先に送付したことが第三者から証明されます。したがって、万一裁判などに発展した場合、請求したにもかかわらず支払いに応じないというあなたの主張の裏付けとなり、債権回収への大きな一歩となるのです。

いきなり内容証明郵便を送付しては、取引先との信頼関係を一方的に壊す心配もあるので、送付する際は一度連絡を取り、回収できない場合の措置であることを伝えておくといいでしょう。その段階で内容証明の送付を伝えることによって、取引先が危機感を覚えて急いで支払いをしてくれた、というケースもあります。

督促の方法については「図解でわかる督促!催促との違いから督促状の書き方まで解説」で紹介しています。

売掛債権を流動化して回収リスクの低減につなげるサービス

売掛債権は信用取引なので、未回収となるリスクがつきものです。しかし、この債権を売却することで手数料と引き換えにリスクを軽減できるサービスがあります。

未回収で損失を被っている企業やキャッシュフローの安定化を図りたい企業は導入を検討すると良いでしょう。

1.請求代行

請求代行とは、請求業務の一部またはすべてを代行するサービスのことです。明確な定義があるわけではないため、会社によって代行する範囲は異なりますが、NP掛け払いの場合は下図が代行範囲です。

CSV登録やAPI連携で入力した請求データに基づき、NP掛け払いにて請求書を発行・送付します。NP掛け払いが売り手企業から債権を買い取るため、入金管理や顧客対応、督促も代行範囲です。

また、仮に未回収であっても、売掛金は100%保証されます。取引先が倒産したとしても、必ず回収することが可能です。安定して売掛金を回収し、さらに債権管理の手間も削減できるため、その分営業やマーケティングといった生産的な業務に時間をかけられます。

請求代行については「請求代行のサービス範囲はどこまで?メリットと導入の判断基準」でも紹介しています。

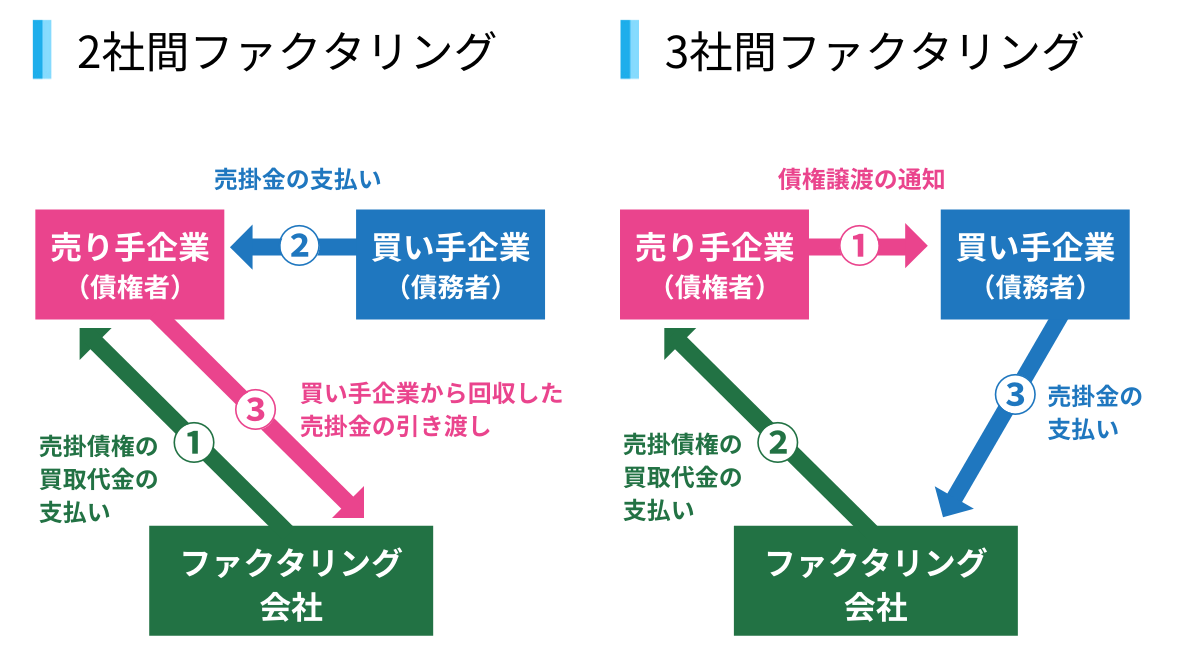

2.ファクタリング

ファクタリングとは、現金と引き換えに売掛債権をファクタリング会社へ譲渡するサービスです。主に自社と取引先のみがやり取りする2社間ファクタリングと、ファクタリング会社が間に入る3社間ファクタリングに大別され、2社間ファクタリングでは最短数時間で債権の現金化が可能となります。

ファクタリング会社による取引先の審査が必要になりますが、手数料を支払うことによって本来1か月先に回収予定である債権を買い取ってもらえます。

急な取引で現金が必要な時や債権のリスクを軽減したい時に利用しましょう。

ファクタリングについては「ファクタリングとは?仕組みと活用ケース、知るべき注意点」でより詳しく解説しているのでご覧ください。

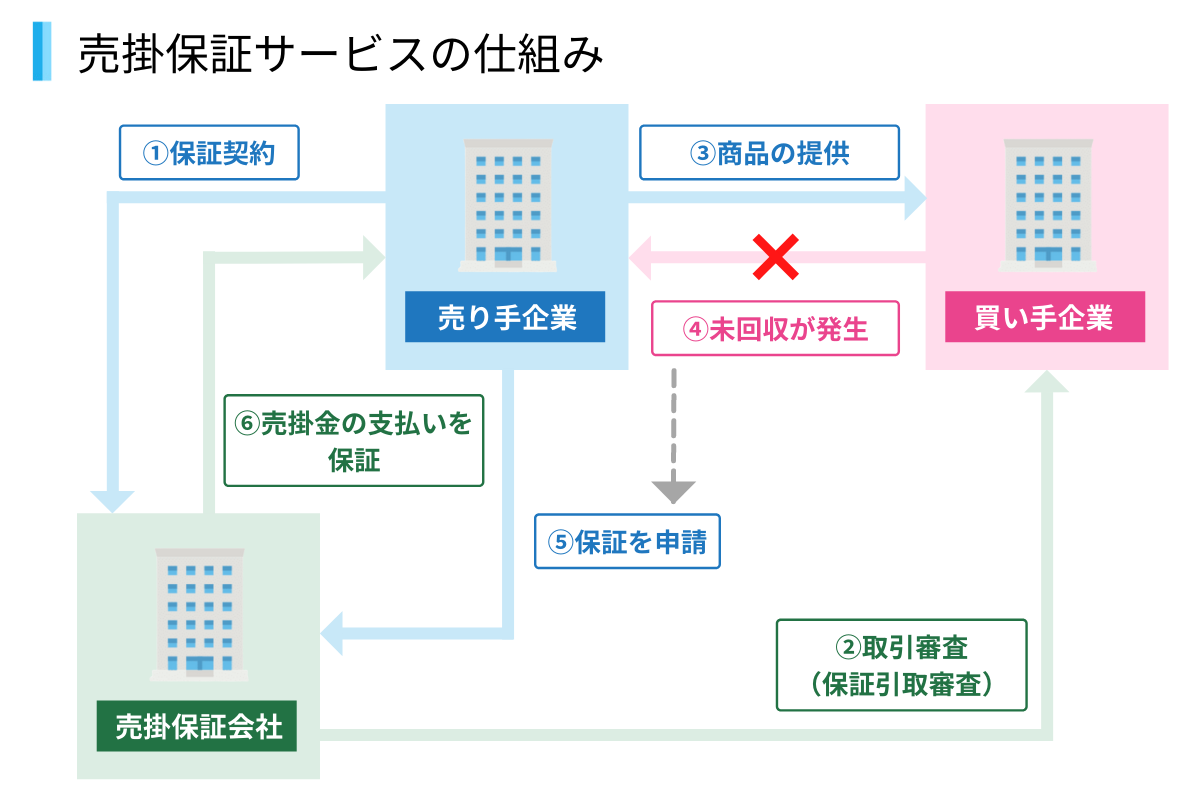

3.売掛保証

売掛保証は取引先の倒産や入金の滞りなど、売掛が回収できなくなる状況に備えた保証です。保証会社と契約し手数料保証料を支払う必要はありますが、万が一、取引先からの入金がない場合でも保証会社売掛金の支払いを保証します。

売掛保証は売掛を保有する側が契約するサービスであり、利用しているかどうかは相手に伝わりません。「自社との取引に危険を感じられている」と不安を与える可能性がないため、トラブルのリスクも少なく利用できます。

ただ、売掛保証を利用するためには、取引先が保証会社の審査を通過しなければなりません。取引先の財務状況が芳しくないと保証を引き受けてもらえない可能性があります。

売掛保証サービスの詳細は「売掛保証とは?サービスのメリットと利用前に知っておきたい注意点」をご覧ください。

まとめ

売掛債権は商品やサービスの代金などの金銭を後々請求できる権利です。決済が効率化でき、コスト削減で取引先の幅が広がるため、多くの企業が使っている仕組みです。ただし、信用取引となるため、取引先の経営次第では不渡りの可能性もあったり、5年間の時効があるなどのデメリットもあります。

決済業務が負担になっているものの、未回収が一定の割合で生じている企業は、債権100%保証の『NP掛け払い』の利用をご検討ください。

『NP掛け払い』なら決済業務を全て代行可能で、もし不渡り債権となった場合でも売掛金を100%保証がついてきます。あなたの会社でも売掛債権を賢く取り扱って、スムーズで効率的な取引を実現しましょう。