請求書払いのように売掛金が発生する取引では、取引先の支払い能力を確認する「与信管理」が必要です。

与信管理を徹底すれば、未回収のリスクをおさえられます。しかし、基準を厳しくしすぎると売上拡大の機会損失になってしまうため、リスクマネジメントの難しい業務でもあります。

そこで本記事では、与信管理の基本的なプロセス、考え方、売掛金未回収リスクの予防方法や、効率化のポイントについて解説します。

社内の与信管理体制を見直したい方はぜひ最後までご覧ください。

請求書払いの手間と不安から解放します。

請求代行「NP掛け払い」を利用すれば、請求業務に悩まされることなく、売上拡大につながる業務に集中できます。まずはお気軽に資料をご覧ください。

与信管理とは|与信と与信管理の意味

与信管理を正しく理解するためには、そもそも「与信」とは何か、与信の意味を理解する必要があります。この章では、与信の意味について説明し、与信管理の仕組みや流れについて解説します。

与信とは

与信とは売上先である取引相手に「信用を供与」することを言います。

「信用を供与する」という考え方が用いられている背景には、「売掛」という取引の形態があります。

「売掛」と呼ばれる取引では、現金を用いてその場で取引するのではなく、企業の信用を用いて後払いでの決済をするため、与信が必須です。

商品やサービスを提供する前に、取引先からお金を受け取れる場合は売上金の未回収リスクはありませんが、後からお金を受け取る場合は売上金を回収するまで、回収できないリスクが発生してしまいます。

売上金の未回収リスクに対して、相手を信用してあげるのが「与信」です。

与信管理とは

与信管理とは取引先の信用度合いに応じて、どのくらいの金額を取引をして良いか判断・管理することです。信用度合いは取引先の経営成績や財政状態をはじめとした「定量情報」と、会社内の状況や社会的信頼性などの「定性情報」や「商流」などを総合的にみて、自社のルールに沿って決定します。

取引可能な金額が決まり取引が開始したあとでも、取引先がどのような状況か定期的に情報収集を行い、状況に応じた与信額の見直しが必要です。

与信管理を行う4つの目的

与信管理が重要とされるのは、多くの企業間で後払い(掛け払い)決済を用いた取引がされているためです。

掛け払い取引では実際の支払い前に納品が行われることから、取引先企業に支払い能力がなく、売掛金を回収できないと、会社経営に次の悪影響が出てしまいます。

与信管理体制が整備されていない・見直している企業は、リスクを理解して適正に管理していきましょう。

1. 回収の遅延や貸し倒れの防止

売掛金の回収が遅れたり、貸し倒れになったりすると、損失を計上することになり、自社の経営悪化に繋がります。仮に200万円の売掛金が回収できなくなった場合、経常利益率が2%とすると、未回収をカバーするために以下の売上数値が必要です。

200万円 ÷ 2% = 1億円

※未回収額 ÷ 経常利益率 = 未回収の売掛金の損失をカバーするのに必要な売上高

売掛金の未回収は手続きに手間がかかり、時間が経過するほど貸し倒れ状態の取引企業との連携が困難になります。外注パートナーを多く抱えている会社では特に注意が必要です。想定していた売掛金が入金されないことで、会社のキャッシュが減り、取引先への支払いができなくなる可能性もあります。企業活動を安定させるためのリスクヘッジとして、与信管理を行う必要があるのです。

支払期日までに入金されなかった滞留債権がどうなるかについては「滞留債権とは?回収方法から最新のおすすめ管理方法」で解説しています。

2. 自社の信用低下の防止

売掛金の未回収から支払いに影響が出ると、取引先企業が自社に不信感や懸念を強め、信用調査を行う可能性があります。帝国データバンクによる企業信用調査を取引先が利用すると、自社の決算書をはじめとする信用調査データを確認できます。

資金繰りが上手くいっていないことが知られると「お金の管理ができない会社」だと評価されてしまうでしょう。取引の縮小や新規の紹介に繋がらないといったケースも考えられます。円滑な取引を行うためにも、自社の信用を下げないために与信管理が必要です。

売掛金の未回収が引き起こす問題や対処法は、「滞留債権とは?回収方法から最新のおすすめ管理方法」でも紹介しています。

3. 連鎖倒産による被害の防止

連鎖倒産とは倒産した企業に関係する企業も倒産してしまうことです。

倒産した企業に子会社があると連動して子会社も倒産する場合や、倒産した企業をメインの得意先としていた下請業者なども、業績が悪化してしまい連鎖するように倒産してしまう場合があります。

もし倒産した企業に対してだけではなく、連鎖倒産の対象となる企業に対しても未回収金が残っていると、回収できなかった際の被害額は大きくなります。

連鎖倒産が発生したことによる未回収リスクを減らすためにも、与信管理はしっかりと行いましょう。

得意先が倒産して未回収が発生してしまった場合の対処法は、「売掛保証サービスのメリットと注意点|利用前に知っておくべきこととは 」でも紹介しています。

4. 従業員のモチベーション低下の防止

売掛金が回収できなくなってしまうと、それまでの営業活動が無駄になり、営業活動を行っていた本人だけではなく、会社全体のモチベーション低下にも繋がってしまいます。

営業担当者は売掛金を回収するために、取引先に対して督促を行う必要があります。しかし督促だけに時間を割くわけにはいかず、営業活動を行う間に対応しなければならないため、督促がスムーズに進まなければ時間を奪われ営業に支障が出てしまうでしょう。

さらに督促は簡単に言うと「支払いを急かすこと」なので、社内と取引先とのやり取りが多く、プレッシャーとストレスが多く掛かる作業です。

従業員に負担をかけないためにも、督促が発生するリスクを減らす与信管理が必要です。

督促業務の基本的な流れについては「図解でわかる督促!催促との違いから督促状の書き方まで解説」で紹介しています。

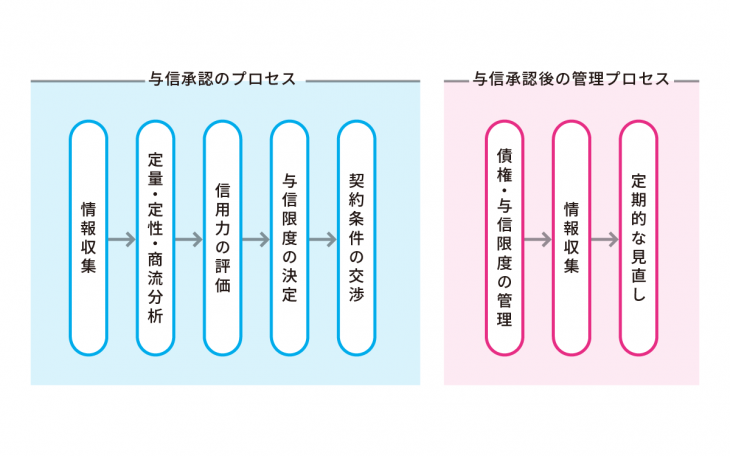

与信管理の基本的なプロセス

与信管理は、新規の取引先に対して行う「与信承認のプロセス」と取引開始後の定期的な「管理プロセス」に大別されます。

各プロセスでやるべきことや流れを解説します。

与信承認のプロセス

まずは新規の取引先との取引を開始するにあたって、与信承認を行います。

1. 情報収集

営業部門と管理部門がそれぞれ協力し、取引先の情報を収集します。まず、営業部門は取引先に対して必要な情報の提供を依頼します。例えば以下の資料です。

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 四半期報告書

- 決算短信

事業規模の小さい取引先を調査する際は、公開されている情報が少ないまたは整理されていない場合が多いため、時には現地に出向いて直接状況を確認しなければいけないこともあります。

一方、管理部門は信用調査会社に取引先の経営状況についての情報収集を依頼します。加えて、自社やグループ会社と取引がないか、活用できる情報を確認します。

2. 定量・定性・商流分析

まず、会社が公表している賃貸対照表や損益計算表を活用し、数値面での分析をします。会社の状況を評価するためには数字を見るのが最も確実です。

また、数字的な分析だけではなく定性的な分析も必要です。例えば、「株主構成はどうなっているか」「反社会勢力との繋がりはないか」「役員はどのような人物か」などを考慮し、安定した経営ができている企業かを判断しなければいけません。

他にも、取引先の商流も確認するとよいでしょう。どこから商品を仕入れ、どこに販売しているのか、仕入れ会社や販売先とのトラブルは生じていないかを分析します。自社に関係なくとも商流の過程でトラブルになりかねない懸念がないか確認しましょう。

3. 信用力の評価

収集した情報とその分析結果をもとに、取引先の信用力を決定します。あらかじめ当座比率や流動比率の割合などの基準を定めておき、その基準にしたがって評価するようにしましょう。

業種などにより基準は変わりますが、当座比率、流動比率で信用度を判定する場合の一般的な例は以下の通りです。

当座比率で信用度を判断する場合

| 当座比率 (当座比率=当座資産 ÷ 流動負債 × 100) |

信用度 |

|---|---|

| 70%未満 | 問題 |

| 90%以上 | 安全 |

流動比率で信用度を判断する場合

| 流動比率 (流動比率=流動資産 ÷ 流動負債 × 100) |

信用度 |

|---|---|

| 70%未満 | 取引停止 |

| 70%~110% | 慎重 |

| 110%~160% | 現状維持 |

| 160%~200% | 積極 |

| 200%以上 | 最優先 |

信用度の判断基準は許容できるリスクの幅によって変わるので、判断に迷う場合は第三者や第三者機関に依頼して意見をもらい、評価基準を設定しましょう。

4. 与信限度の決定

評価結果をもとに取引先の与信限度を決定します。ここで決定した限度額に基づいて取引を行うため、慎重に判断しなければなりません。信頼度にやや問題がある場合は、取引先に対して、取引額の一部を前受金として支払ってもらえないか交渉したり、不払い保険を設定したりといった対策を検討してもいいでしょう。

営業部門から基準に基づいた与信限度を提案し、自社の決裁権限を持つ人物や取引の責任者が最終判断を下します。

5.契約条件の交渉

社内で与信限度が決定すれば、その金額を元に取引先と条件交渉を行います。取引先が納得し合意できれば契約を締結し、取引が開始できます。なお、ここでは基本契約を締結して、以後の取引については個別契約書などを作成します。

与信承認後の管理プロセス

契約を締結して取引を開始すれば与信管理が終わるわけではありません。企業の経営状況は時期によって変わっていくため、取引が開始してからも引き続き与信管理により取引先を評価しなければなりません。

1. 債権・与信限度の管理

実際に取引が始まってからは、債権の管理や入金の確認をしなければなりません。特に重要なのは、期日までに必要な金額が入金されているかどうかです。

また、与信限度を念頭において、債権の合計額が限度を超えないような管理が求められます。取引を営業担当者に任せていると、いつの間にか決めていた取引限度額を超過してしまい、リスクの大きい状態に陥ってしまう可能性があります。

2. 情報収集

取引が開始してからも取引先の賃借対照表や損益計算書などは定期的に収集・確認しておきましょう。特に小規模な事業者と少額でない取引をしている場合は、初回と同様に、営業部門と管理部門が協力してそれぞれ情報を収集する必要があります。なお、取引先の信用力に大きな影響を与えると推測される情報があれば、その都度、与信限度を変更すべきか評価します。

3. 定期的な見直し

すぐさま与信限度に影響を与える情報がなくても、1年に1回は与信限度見直す機会を設けます。取引先の状況を分析・評価して与信限度を見直します。必ずしも金額を変更する必要はありませんが、現在の与信限度が適切であるかの判断は必要です。

与信管理でおこる3つの課題と解消方法

与信管理は重要な業務ですが、専門性や煩雑さから、社内で審査や管理を行うのは難しい会社もあります。本章では与信管理について起こりがちな3つの課題を解説するので、自社で与信管理を行えるかを判断しましょう。

1. 社内のリソース不足

意味のある与信管理には対応できる「人」と「時間」が必要です。設立間もないベンチャー企業や少数精鋭の企業では、1〜2人の少人数が総務や経理、人事などを兼任していることがあるため、範囲の広い業務を行う中では人手・時間が足りず自社で適切な与信審査をするのが難しい場合が多くあります。

採用や教育にかける時間がなく、与信審査まで手が回らないケースは少なくありません。

与信管理に時間をかける社員がいない場合や、一人に任せきる体制になる恐れがある場合は、適切な与信管理を行えない可能性もあるため、「社内で与信管理をせず、委託する」といった思い切った判断も必要でしょう。

2. 属人化・マニュアル不足

社内に経験者がいたとしても、特定の人物が与信管理の仕組みを作ると、属人化し、担当者が退職した際に業務が回らなくなる恐れがあります。複数人で担当する、またはマニュアルを整備して残しておかなければいけません。例えば、新しい企業と契約する際に、信用調査会社へどのように調査依頼を出すか、どのような評価基準で取引を決定するのかといった一連の流れをマニュアル化すべきです。

一人の担当者に依存せず、安定して業務が回るようにするためには業務マニュアルや複数人体制を作る、それが難しいなら外部に委託することを考えましょう。

3. デジタル化のハードルの高さ

与信管理では多くの情報を扱うため、ソフトウェアやシステムを使って効率良く情報を処理できればと考える方も多いでしょう。しかし、与信管理のデジタル化はコスト面で負担が大きく、売上に直接つながる投資ではないことから検討が進みにくいのも事実です。

金額は個々の要件に左右されますが、数百万円必要となるケースもあります。また、「社内のメンバーがITに詳しくなく、無駄な投資になりかねない」といった不安もあるでしょう。与信管理は大変ではあるものの、システムによる解決がしづらい業務といえます。

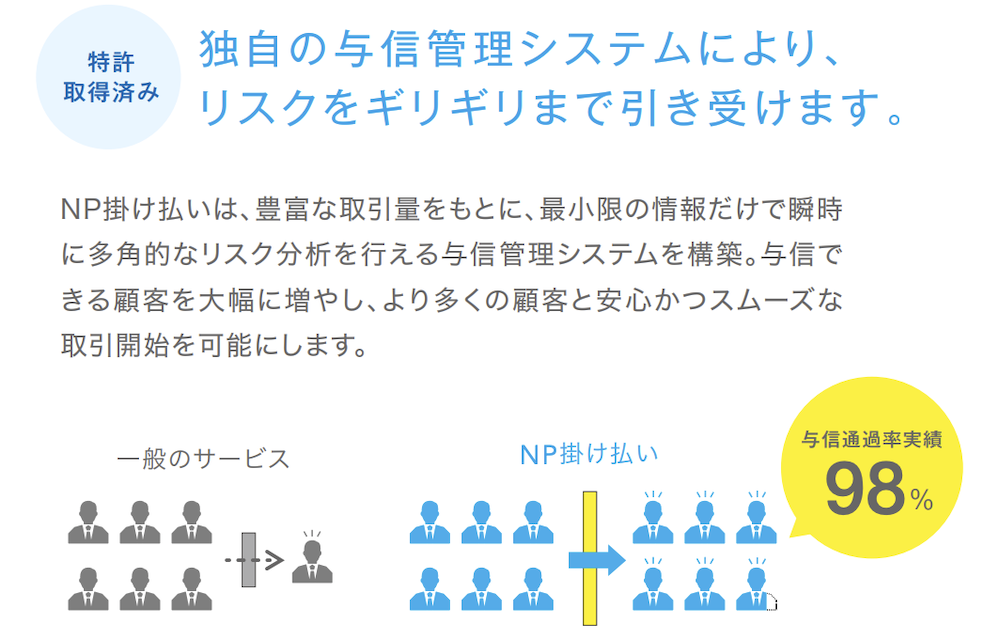

社内で与信審査をする必要がなくなるサービスとは?

社内だけでは与信管理がおろそかになってしまいそうな場合は、決済や請求についての代行サービスの利用を検討しましょう。

例えば、請求代行サービス「NP掛け払い」の場合、与信は最短即時審査、売掛金の請求や回収業務も代行します。万が一、貸し倒れが発生しても、売掛金を保証します。

実際に与信管理に不安を持っていた企業が、NP掛け払いを利用して安定的な取引を行っている事例を見ていきましょう。

1. 約数十時間/月の業務を削減し、ECの売上増加|株式会社ダンボールワン

株式会社ダンボールワンは、「安さ」「便利さ」「早さ」を追求し続け、15年連続で売上を伸ばしているEC企業です。与信審査を含む請求業務を効率化し、より事業成長に直結する業務を行うため、NP掛け払いを導入しました。

<課題>

- 個人事業主や中小企業のお客様への与信に手が回らず、カゴ落ちが一定量発生していた

- 深夜など注文はすぐに与信ができないため、お客様を待たせてしまっていた

- EC事業の急成長に伴い請求業務が急増し、事業成長に直結する業務が劣後していた

<NP掛け払いで解決!>

- 業務時間外の注文においても即時で与信チェックが可能となり、より早く注文の処理を完結させられるように

- 約数十時間/月の請求業務に掛けていた時間を削減することができた

- 決済手段起因でのカゴ落ちが無くなった

株式会社ダンボールワン様では、NP掛け払いを導入したことで、業務時間外の夜間や土日にかかわらず、与信審査を進められるようになりました。結果、お客様のご注文から商品受け取りまでのスピードが上がり、ECでの売上が向上しています。

2.与信スピード90%短縮に成功!新規開拓を劇的に加速|住友ゴム工業株式会社

住友ゴム工業株式会社は、制震ユニット「MIRAIE(ミライエ)」などゴム製品の製造・販売を行う企業です。「MIRAIE(ミライエ)」の販売において、与信管理の負担を大幅に削減し、効率的な営業活動を実現するために、NP掛け払いを導入されました。

特に課題を抱えていたのは「与信管理にかかる手間と時間」でした。

<課題>

- 与信に必要な手続きが多い

- 小規模な事業者は書類の用意に時間がかかっていた

- 時間をかけて審査を始めたのに落ちてしまうことがあった

<NP掛け払いで解決!>

- 導入前は数週間かかっていた与信審査が「1〜2日」に!

- あらかじめ与信枠を把握することで、適切な内容を提案

- 与信落ちによる営業担当の精神的負担がゼロに

住友ゴム工業株式会社様では、NP掛け払いを導入したことにより、与信審査にかかる時間が90%削減。スピード感のある取引が実現できるようになりました。

また、書類を出したのにもかかわらず、審査落ちしてしまうことがなくなったため、営業担当の精神的負荷も削減。与信枠を考慮した提案ができるようになり、お客様にとってもメリットの大きい効果が出ています。

3.前入金を全て切り替え、業務削減と売上10%増を実現|BBソフトサービス株式会社

BBソフトサービス株式会社は、ソフトバンクのグループ企業で、アプリケーションサービスの販売やオリジナルソフトウェアの企画・開発など、多種多様なソフトウェアを取り扱う企業です。前入金のシステムを一新するべく、NP掛け払いを導入されました。

<課題>

- 顧客利便性の高い決済を作りたい

- 予算管理、債権管理の負担を減らしたい

<NP掛け払いで解決!>

- 納期が1週間短縮

- 営業リソースが浮き、本来の業務に集中できるように

- 売上が10%上がった

BBソフトサービス株式会社様では、もともとニーズのあった売掛の仕組みをNP掛け払いで導入したことにより、売上が10%アップしました。

また、今まで現場社員に大きく負荷がかかっていた、入金確認や未入金の際の督促の電話がなくなったため、約1名分のリソースが浮き、コア業務に注力できるようになっています。

請求代行サービスの利用で得られるメリットは、与信の管理工数の削減だけではありません。スピーディーに与信審査を実現することで、取引先のお客様が気持ちよく取引をすることにもつながります。

請求代行サービスについては「請求代行のサービス範囲はどこまで?メリットと導入の判断基準」をご覧ください。

まとめ

企業活動の円滑化のために必要な掛け売り取引ですが、管理を怠ってしまうと貸倒れや資金が手元に残らないといったリスクが発生します。

リスクを回避するために重要なのが「与信管理」です。しかし自社で新たに与信管理を行おうとすると、営業・経理・法務などさまざまな部署間の連携が必要であり、ほかの業務に手が回らなくなる恐れもあるでしょう。

解決策の一つとして「与信管理業務のアウトソーシング」を検討してみてください。代行サービスを活用すれば、社内リソースを圧迫することはありません。社員はコア業務に集中する環境が整えられ、事業成長のスピードアップが期待できます。

「NP掛け払い」なら与信管理から請求書発行、代金回収、入金管理までをワンストップで代行します。さらに未回収リスクを保証するので、与信に若干の不安がある取引先にも積極的に営業でき、機会損失を回避できます。