ファクタリングとは、売掛金や未収金など未来に回収する予定の金銭を特定の業者に買い取ってもらったり、保険をかけておきリスクを軽減したりできるサービスです。

売掛金の未回収は自社の経営状態に大きく影響を及ぼすため、中小企業やベンチャー企業の中にはファクタリングに興味を持っている方も多いでしょう。

そこで本記事ではファクタリングの仕組みやメリットや注意点、さらにファクタリング会社を選ぶポイントまで詳しく解説します。最後まで読んでいただくことで、ファクタリングの利用判断と会社選定までおこなえるようになりますので、ぜひご覧ください。

請求書払いの手間と不安から解放します。

請求代行「NP掛け払い」を利用すれば、請求業務に悩まされることなく、売上拡大につながる業務に集中できます。まずはお気軽に資料をご覧ください。

ファクタリングとは債権を即日現金化するための資金調達手段

ファクタリングは、売掛金や未収金など未来に回収する予定の金銭(債権)をファクタリング会社に買い取ってもらい現金化するためのサービスです。また、保険をかけてリスクを軽減するサービスを含める場合もあります。売掛債権を会社に買い取ってもらう選択をすると、債権を最速で即時現金化できるため、急に資金調達が必要になったときに重宝します。

ファクタリングは大きく以下の観点から分類できます。

- 買取型と保証型:売掛債権を買い取ってもらうかどうか

- 2社間ファクタリングと3社間ファクタリング:ファクタリングに関与する会社は2社か3社か

買取型・保険型

買取型と保険型のファクタリングは、サービスを利用する目的が異なり、メリットとデメリットもそれぞれ異なります。

| 買取型 | 保険型 | |

|---|---|---|

| 狙い | 売掛債権の現金化・資金調達 | 売掛債権の貸し倒れリスク軽減 |

| メリット | 売掛債権を現金化できる | 少ない保険料で売上債権の価値を守れる |

| デメリット | 手数料が高くなる | すぐに現金化できるわけではなく、取引先から支払われると保険料は無駄になる |

買取型は売掛債権を買い取ってもらうサービスで、売掛債権に対して一定の割合を乗じて算出された金額を入金してもらうことが可能です。資金調達の方法の1つとして用いられることが多く、借り入れて資金を調達する際のように、自社の負債を増やしたり、担保としてなにかを提供する必要はありません。

また、自社の与信ではなく、取引先の信頼性によって契約できるため、借入が難しい場合でも、ファクタリングなら利用できる可能性が高まります。

一方、保険型はファクタリング会社が取引先の信用力から決定した枠内で、売掛債権を保証する制度です。

すぐに現金が入金される仕組みではなく、取引先が破綻するなど、何かしらの理由により売掛債権が回収できなかった場合に保険金が支払われます。

どちらも「ファクタリング」に分類されますが、「ファクタリング」と呼ばれるサービスは、買取型を指すことが一般的です。

本記事では買取型のファクタリングについて解説していくので、保険型ファクタリングについて知りたい方は「売掛保証サービスのメリットと注意点|利用前に知っておくべきこととは」をご覧ください。

2社間ファクタリング・3社間ファクタリング

買取型ファクタリングには契約方式が「2社間・3社間」の2種類あるので、詳しく見ていきましょう。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| メリット | 取引先にファクタリングを利用していることを知られない | 取引先とのやりとりをファクタリング会社に任せられる |

| デメリット | 手数料が高くなる | 取引先の了承を得る必要があるため、時間や手間がかかる |

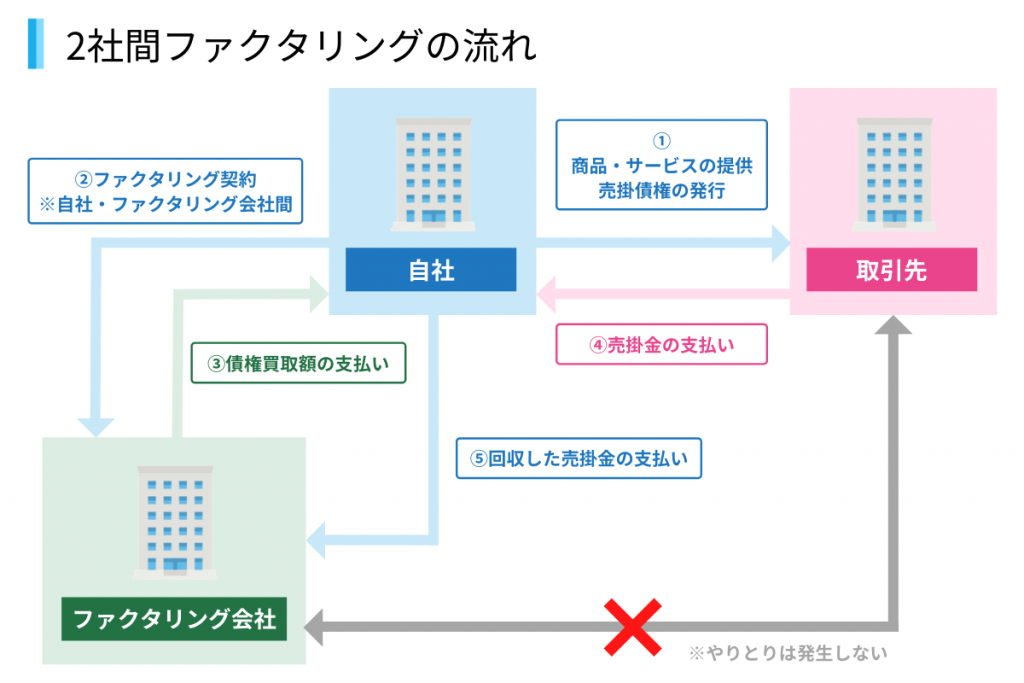

1) 2社間ファクタリング

2社間ファクタリングとは、自社とファクタリング会社のみで契約するファクタリング方式です。2社間ファクタリング最大の利点は、売掛金を回収する取引先にファクタリングを利用していることが知られない点です。

自社のキャッシュフローがうまくいっていないことや資金調達をしたいと考えていることが露呈して、取引先に悪印象を与える心配はありません。ただし、2社間で契約が成立するという手軽さから、ファクタリング会社のリスクが大きくなるため、手数料が高くなってしまう傾向にあります。

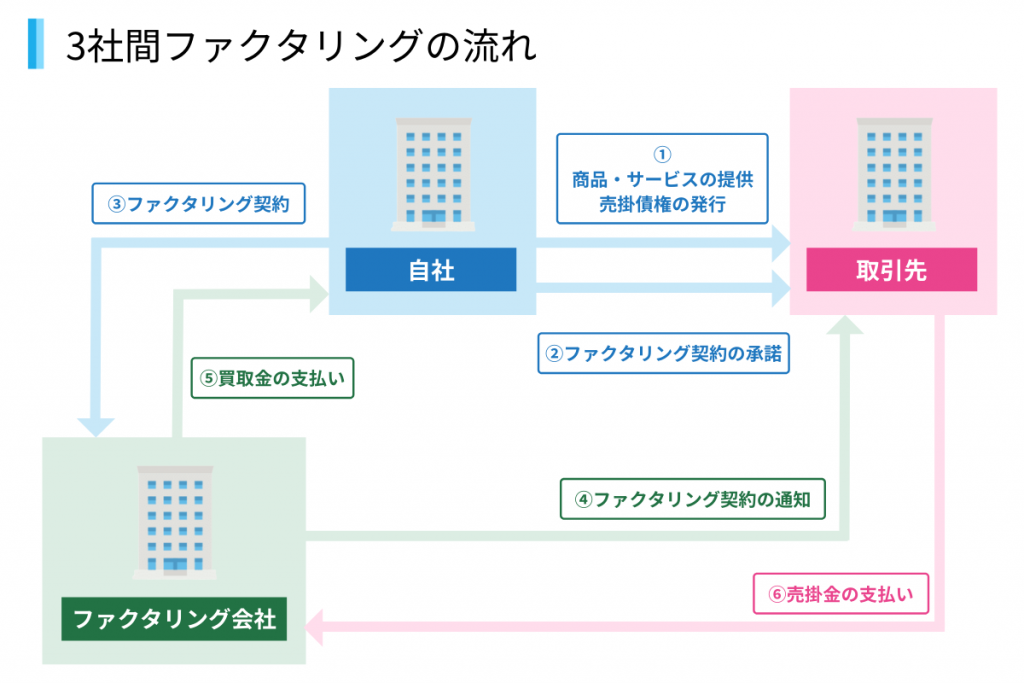

2) 3社間ファクタリング

3社間ファクタリングは「自社」「取引先」「ファクタリング会社」の3社で契約するファクタリング方式です。3社間ファクタリングを利用する場合、取引先の了承も必要となるため、2社間ファクタリングよりも契約までに時間と手間を要します。また、自社が何らかの理由で早急に現金が必要であることを取引先に理解してもらう必要があります。

ただ、契約が完了すると売掛金は取引先からファクタリング会社に直接支払われるため、自社が売掛金を回収する必要はありません。

ファクタリング会社は、取引先と直接やり取りができるようになり不良債権のリスクが軽減することから、支払う手数料が安くなる契約モデルです。

ファクタリングの4つのメリット

ファクタリングが利用される理由は、以下4つのメリットがあるためです

《知っておくべきファクタリングのメリット》

1. 売掛金を早期に現金化できる

ファクタリングは「どのような債権なのか」に重点をおいて審査を実施します。請求書や通帳・決算報告書などの簡易的な書類での審査が中心となり、最短即日の入金が可能なこともあります。

取引先からの入金が遅れているときはもちろん、急ぎ資金が必要な企業にも向いています。資金を調達することが目的の場合、融資の申請を検討する企業も多いでしょう。しかし、融資の申請では借り入れをする企業自身の信用情報が確認され、どれだけ早く資金調達をしたくても申請から審査完了、融資実行まで1か月~3か月程度かかります。ファクタリングにはこのような待機期間がほぼありません。

2. 取引先の貸し倒れリスクを軽減できる

ファクタリングは売掛債権をファクタリング会社に売却し、その場で資金調達できます。そのため、売却せずに債権を保有しているよりも貸し倒れリスクを軽減しているといえます。

万一、売却していない債権が不良債権になってしまえば、売掛金を回収できません。ファクタリングは、事前に手数料を支払うことで貸し倒れリスクを軽減する目的でも利用できます。

3. ファクタリング後は売掛金が回収できなくても請求されない

ファクタリングは前述した貸し倒れリスクの軽減に加えて、償還請求権が無い契約ならば、万一取引先の売掛金を回収することができなくても、自社に何ら責任がないメリットがあります。

償還請求権が無い契約で債権を売却して得た資金は、売掛金の回収に関係なく自社の運転資金として利用可能です。「売掛金を回収できるか」という心配から解放され、取引先について気にする必要はなくなります。

ただ、契約するファクタリング会社によっては、契約時に「償還請求権」が認められる契約になっています。この場合、取引先が倒産するなどで貸し倒れが起きると損害金を請求されるかもしれません。

一般的に償還請求権があるかどうかによって手数料なども変化し、ファクタリング業者に償還請求権を認めると手数料は下がります。償還請求権の有無はさまざまな影響を与えるため、契約時の説明をよく聞き、契約書の内容にもよく目を通しましょう。

4. 2社間ファクタリングなら取引先に知られない

買取型ファクタリングの中でも2社間ファクタリングならば、利用した事実を取引先に知られることがありません。自社とファクタリング業者の間だけで契約が完結するからです。

ファクタリングを利用している事実が露呈すると「あの会社は大丈夫なのか」と心配される可能性があります。時には取引に影響してしまうかもしれません。しかし、2社間ファクタリングならばこのような影響を与えずに済むメリットがあります。

ただ、2社間ファクタリングとはいえども、期日までに支払いができないと取引先に連絡が入るかもしれません。「絶対に知られない」というわけではないことを頭に入れておきましょう。

ファクタリングの5つの注意点

売掛債権を売却し資金調達することができる便利なファクタリングですが、メリットだけではありません。利用における注意点もあり、企業の状況によってはファクタリングではない別サービスのほうが合っている可能性もあります。

《知っておくべきファクタリングの注意点》

1. 手数料が発生するため債権を満額回収できない

手数料は債権の金額に対する割合で決定するため、ファクタリングを使用すると債権を満額回収できません。

ファクタリングは未来に回収する予定の債権を先立って購入してもらえるサービスです。そのため、債権のリスクはファクタリング会社へ引き継ぐことになるため、その分の手数料を支払う必要があります。一般的に手数料は2社間ファクタリングで10%~20%、3社間ファクタリングで1%~10%が相場です。つまり、100万円分の売掛債権でファクタリングを利用した場合、最低でも1万円、高ければ20万円の手数料がかかってしまいます。

2社間ファクタリングの方が手数料が高い理由は、取引先の承認が必要なく利用できるため、ファクタリング業者が抱えるリスクが高くなるからです。3社間ファクタリングならば自社が売掛金を回収してファクタリング会社に支払う仕組みであるため、ファクタリング業者のリスクが小さくなり手数料は抑えられます。

2. 3社間ファクタリングでは、取引先の同意も必要

3社間ファクタリングは、手数料が少なく済むメリットがありますが、取引先に債権を売却することの同意を得る必要があります。取引先から見ると、自社の債権をファクタリング会社に売却するという行為について、あまり良い印象はないでしょう。

実際、資金に余裕のある企業はファクタリングではなく融資を選択する会社が多いです。そのため、自社の資金繰りが悪化しているという見方をされたり、取引先の信頼性が低くリスクを手放したと思われても仕方ありません。

3. 取引先の業績や信用情報によっては資金調達できない

ファクタリングは自社の信用情報ではなく、取引先の信用情報や業績を審査して売買契約を結ぶことはお伝えしたとおりです。そのため、もし取引先の信用が低ければ債権を売却したくても買い取ってくれない可能性があり、資金調達ができません。

ファクタリングを利用できない場合、債権回収日まで資金調達を待たなければならなかったり、保障型ファクタリングを利用しなければならない可能性もあります。

4. 利用にあたって準備が必要な書類が多い

ファクタリングを提供する業者によって違いはありますが、利用にあたって準備が必要な書類が多くあります。例えば、以下の書類を用意しなければなりません。

- 利用者の身分証明書

- 登記簿謄本(法人のみ)

- 決算書(法人のみ)

- 確定申告書(個人のみ)

- 印鑑証明書

- 通帳のコピー

- 請求書など売掛債権の金額が把握できるもの

- 基本契約書

社内で用意できる書類もあれば、公的機関に申請して発行してもらうものもあります。また、個人で必要となる確定申告書は「税務署の受付印が押印されていること」という条件が含まれていることが一般的です。準備に時間を要するものが含まれるため、ファクタリングを利用する際はスムーズな書類準備を心がけましょう。

5. 違法業者や悪徳業者が存在する

ファクタリングは債権の売買契約であるため、法的に問題がある取引ではありません。しかし、中には違法業者や悪徳業者が存在するため、その点は注意しておきましょう。

例えば、ファクタリングの対象として個人の給与を扱っている業者が存在します。個人の給与をファクタリングする際には法律に基づいて貸金業などの届け出をする必要がありますが、これを怠っている業者が存在するのです。このような業者は違法業者でありトラブルを避けるためにも利用しないようにしましょう。

また、手数料が極端に安い代わりに、手数料以外の名目で支払いを求めてくるケースがあります。手数料の安さはおとりであり、実際には相場以上の支払いを求められる可能性があるため、このような業者も避けるのが賢明です。

これまでにご説明したメリットや注意点を認識し、ファクタリングの契約を考えている方は続いて次章「ファクタリングサービスを選ぶ5つのポイント」をご覧ください。

一方で「今すぐ資金を調達したいわけではない」「取引先にファクタリング利用を知られるにはまずい」と感じる企業は、売掛債権を買取り、未回収リスクを100%保証する請求代行「NP掛け払い」の導入のほうが費用対効果が高い可能性があります。

詳しくは「未回収リスクなし!売掛金100%保証のNP掛け払いは強い味方」をご覧ください。

ファクタリングサービスを選ぶ5つのポイント

一概にファクタリング会社と言ってもその数はとても多く、どの会社を選べばいいのかわからないという方も多いでしょう。

ここでは、ファクタリングサービスを選ぶためのポイントを5つ解説するので、ファクタリング会社選定の参考にしてください。

1. ファクタリング方式

最も重要となるのがファクタリング方式の選定です。ファクタリング会社によっては、2社間と3社間を両方採用している企業もあれば、どちらか一方しか採用していない企業もあります。

まずは、自社がどちらのファクタリング方式で契約したいかを考え、採用している会社に絞って選択していきましょう。

2. 現金化のスピード

ファクタリング方式と同時に重要となるのが現金化までのスピードです。

早急に資金を確保したいからこそファクタリングを検討していると思われるため、契約までの期間や契約からどれくらいで資金調達できるかは知っておくべき情報となります。最短数時間で現金化が可能な企業もありますので、ファクタリング方式の次に確認したいポイントです。

なお、時間を重要視するならば2社ファクタリングに絞らなければなりません。3社ファクタリングは取引先の同意が必要となるため、契約や現金化に時間を要してしまいます。

3. 手数料

手数料は少なければ少ないほど良いに越したことはありません。ただし、売掛債権の状態をどう評価するかによって手数料は前後するため、Webサイト上で公開されている手数料はあくまで目安と考えておきましょう。

以下は2社間ファクタリングサービスを提供している各事業者が公表している手数料の参考です。

| サービス名 | 手数料 |

|---|---|

| ペイトナーファクタリング | 10% |

| QuQuMo | 1%〜 |

| Best Factor | 2〜20% |

| トップ・マネジメント | 3.5〜12.5% |

※手数料の参考は2022年11月時点でWebサイトに掲載されている情報

4. 債権の金額

売買契約が可能な債権の金額もファクタリング会社によって異なります。

下限・上限なしの会社もあれば、下限10万円~上限5,000万円という条件を設定している会社もあるので、自社が売却したい債権の金額に適合したファクタリング会社を選択しましょう。

5. 償還請求権の有無

償還請求権とは、ファクタリング解約を締結した後に債権が貸し倒れとなった場合、ファクタリング会社が自社に損害を請求する権利を指します。

償還請求権有りの場合売却した売掛債権の企業が倒産したら、自社がその売掛金を負担しなければなりません。したがって、できるだけ償還請求権無しでの契約ができる企業と売買契約をするのがおすすめです。

その分ファクタリング会社のリスクが高くなり、手数料が少し高くなってしまいますが、万一のことを考えるのであれば多少の手数料を払っておいて損はないでしょう。

未回収リスクなし!売掛金100%保証のNP掛け払いとは?

- キャッシュフローを安定させたい

- 未回収リスクへの心配から顧客獲得のスピードを鈍らせたくない

- 社内ではコア業務のみを行いたい

このように考えている企業には、債権回収リスクをゼロにし、売掛金を100%保証してくれる『NP掛け払い』のご利用をおすすめします。請求から決済まですべてを代行するため、売り手企業が行う業務は実質「請求データの入力」と「請求代行会社からの入金確認」のみです。

CSV登録やAPI連携で入力した請求データに基づき、NP掛け払いにて請求書を発行・送付します。NP掛け払いが売り手企業から債権を買い取るため、入金の管理や顧客対応、督促なども代行範囲です。

もちろん、急な資金調達には別途ファクタリングを利用することもできるため、普段はNP掛け払いで業務委託+リスク管理、資金調達にはファクタリングを利用するなど、サービスの使い分けもおすすめです。

まとめ

ファクタリングは、未来に回収する予定の売掛債権を売却し、資金調達することができるサービスです。自社とファクタリング会社の2社間だけで完結するファクタリング方式と取引先を含めた3社間で行うファクタリング方式があり、リスクはファクタリング会社が負うため買取には手数料が発生します。

「今すぐ資金調達をしたい」という企業にはおすすめですが、手数料が高いなどの注意点もあるためすべての企業に適しているとは限りません。もし、皆さんがファクタリングを利用する理由が「キャッシュフローを安定させたい」「未回収を減らしたい」との内容であれば、ファクタリングではなくNP掛け払いの利用もご検討ください。