「正しい債権管理の方法を知りたい」「債権管理に時間がかかりすぎている」、債権管理についてこのようなお悩みをお持ちではないでしょうか。

債権管理は企業活動におけるさまざまなプロセスを経て計上された売上金が、しっかりと回収されているか、債権の残高が正しく把握できているかを確認する重要な業務です。

正しく管理できていない場合、顧客から売上金が期日通り過不足なく入金されているかを把握できず、資金繰りや会計処理が正常に機能しなくなってしまいます。

また効率が良い方法で管理をしないと、多くのリソースが掛かってしまい、時間と精神的に大きな負荷が掛かってしまいます。

そこで本記事では債権管理の基本的な手順から、効率化するためのシステムやツールを成功事例とあわせてわかりやすく解説します。

請求書払いの手間と不安から解放します。

請求代行「NP掛け払い」を利用すれば、請求業務に悩まされることなく、売上拡大につながる業務に集中できます。まずはお気軽に資料をご覧ください。

債権管理とは

債権とは「特定の人に特定の行為や給付を請求できる権利」です。企業間取引では、請求する立場にある企業が、買い手企業に対して「債権」を持っています。

したがって債権管理とは、売掛金や未収入金などの債権を管理する業務のことです。

多くの企業では商品やサービスを提供して売上をあげた場合、売上金は掛け金として後日入金してもらう決済方法である「請求書払い」で取引をします。債権管理は掛け金が約束通り入金されているか確認するために必要な作業です。

なぜ債権管理をするのか

売掛金などの債権は、経営資源であるヒト・モノ・カネを活用し、顧客に商品やサービスを提供した対価をもらう権利です。

企業活動は売上をあげて終わりではありません。確実に債権を回収しないと売上をあげるまでに投下した資源や時間が全て無駄になってしまいます。

|

債権管理がおろそかになっていたベンチャー企業A社の事例 起業3年目のA社は少数精鋭で企業活動を行い、バックオフィスは1人にまかせて日々業務を進めていました。 資金が潤沢にあるわけではないA社は運転資金確保のため、金融機関へ融資の相談をしたところ、当期黒字化が必須であることを条件とした提示がありました。 A社の営業メンバーはとにかく売上を上げることだけに専念し、スピード優先で物事を進め、取引先の与信チェックや信用調査は後回しにして、債権回収の状況など気にもせず利益の拡大を目指していました。 バックオフィスのメンバーも債権管理の知識や経験が浅く、多少の入金遅れがあったとしても営業側に強く伝えず、流れてしまっている状態です。 決算を迎え締め処理を行っている中、顧問税理士から債権の未回収があることを指摘され営業メンバーが調査したところ、既に顧客が倒産危機であり回収困難であることが発覚。 結局、計上していた債権は会計上費用処理する必要があり、その費用によって赤字決算になってしまいました。 債権の回収不能だけではなく、銀行からの融資も受ける事ができなくなったA社は、資金繰りの危機におちいったのです。 |

このように顧客の信用調査や入金の消込チェックを正しく行わない債権管理は、貸倒が発生するリスクが大きくなり、実際に発生した場合は会社経営に大きな影響を及ぼしてしまいます。

本来受け取れる売上金が回収できなければ、資金繰りが悪化し予定していた支払いが行えず最悪の場合、倒産の危機におちいってしまうこともあるでしょう。

債権管理担当者は期日通り入金されない債権を発見したら、すぐに営業担当者へ未回収情報を共有して、営業担当者は確実に入金されるまでしっかりと追跡する必要があります。

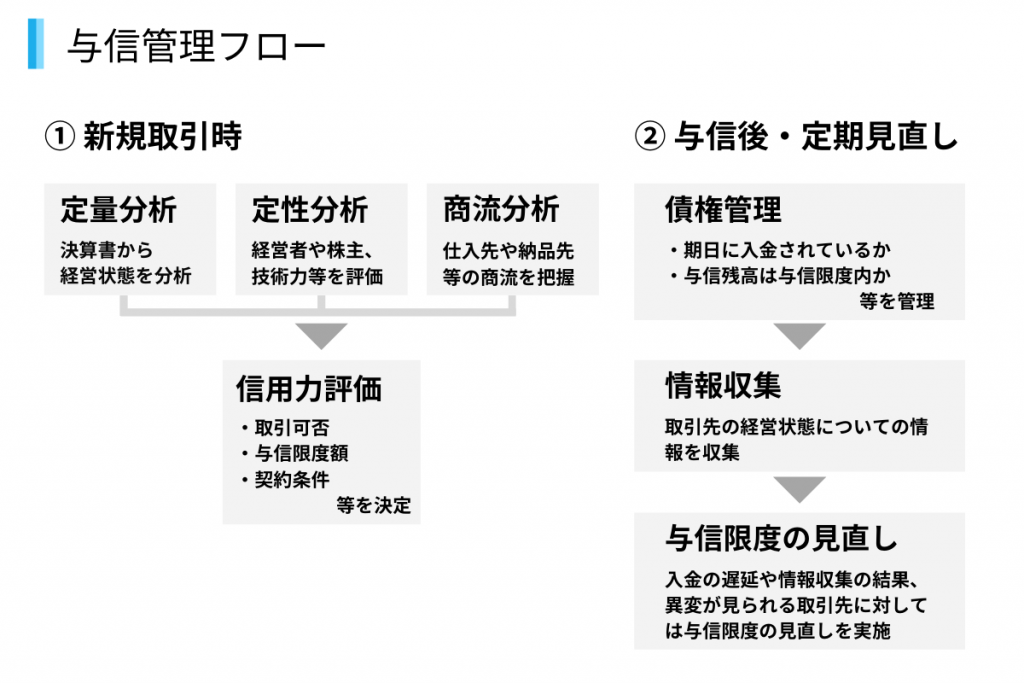

与信管理との違い

与信管理とは顧客となる取引先ごとに信用調査を行い、取引しても大丈夫かの可否に加え、どのくらいの金額まで取引をして良いのか判断・管理することです。

与信管理は顧客との「取引前」に売上額をどのくらい許可するかの管理に対して、債権管理は与信管理で決められた限度額内での「取引後」に発生した売上金の回収管理を行います。

与信管理については「与信管理とは?未回収リスクを防ぐ効率的な運用や担当部署を解説」で解説しています。

債権管理の基本的な7つの業務フローと手続き

債権管理は安定した企業経営のために重要な業務であるため、プロセスを一つ一つ厳重に進めることが大切です。

正しい手順や重要なポイントを押さえなければ、債権管理を行う上で間違った対応やエラーを起こす原因になり、未回収リスクが大きくなってしまうためです。

本章では債権管理に必要な全ての手順をフローチャートと併せて解説するので、重要なポイントを押さえましょう。

実際に行うべき手順は以下の通りです。

1.反社チェック・実在性の担保

取引や交渉を行う前に必要なことは、取引先が反社会的勢力ではないか、法人が実在しているかを確認することです。

反社会的勢力のチェックを行わなければ、以下のリスクが起こり得ます。

- 事件・事故発生前後の報道や口コミによる社会的評価の低下

- 反社会的勢力排除条項による他の取引先からの取引停止

- 金融機関からの融資拒否、早期返済請求

反社会的勢力の確認方法は、インターネットや日経テレコンなどのツールを使用すると便利です。会社名または代表者名+ネガティブワードを組み合わせて、過去のニュース記事や評価がないかを確認しましょう。

実在性の担保については、企業によって確認方法は異なりますが、企業のホームページや登記情報検索サービスなどを利用して調べられます。

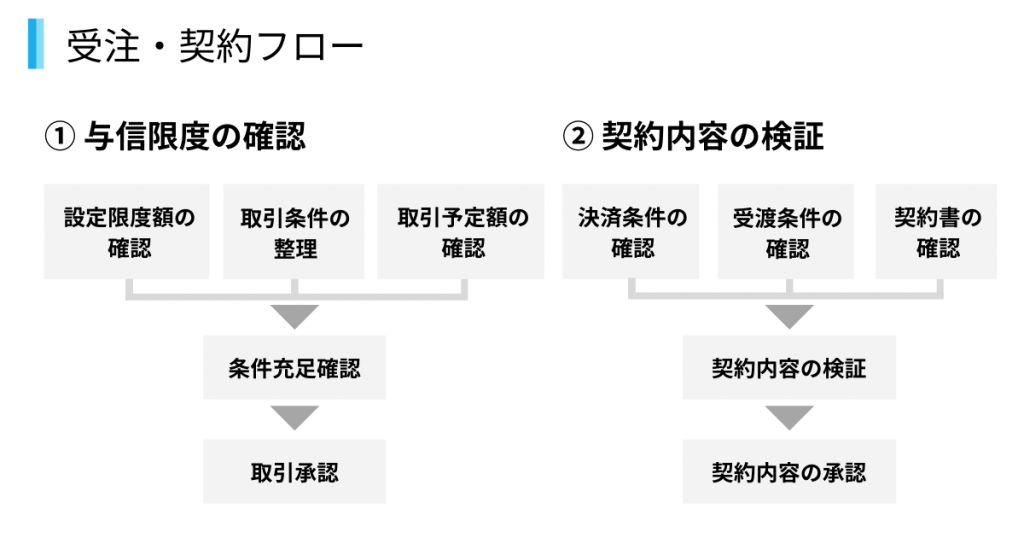

2.与信チェック・与信額の設定

与信チェック・与信額の設定を誤ると回収不能リスクが大きくなってしまいます。

与信は帝国データバンクや東京商工リサーチなど、信用調査会社が提供する独自の調査シートを参考にしつつ、確認可能な範囲で財務情報や企業の内部状況を、直接顧客や関係取引先へヒアリングします。

このように数値などの定量情報と数値では評価できない定性情報を集めたうえで、社内の与信基準と照らし合わせ、取引可否や与信額を決定させることが重要です。

企業によっては反社チェック・実在性の担保と併せて行う場合もあります。

3.契約書(受発注書)の交付

社内基準の与信や取引条件が決定した後は、顧客と取引条件について契約を締結します。

契約書は決済条件や担保の有無、トラブルがあった際にどのように解決するかなど、争いになった際に法的な根拠となる重要な書類であり、債権管理において大切なポイントです。

社内で利用しているひな型以外の契約書だった場合、担当者本人の確認はもちろんのこと、法務担当者や顧問弁護士、経理担当者など、多くの人の目で契約内容をチェックしましょう。

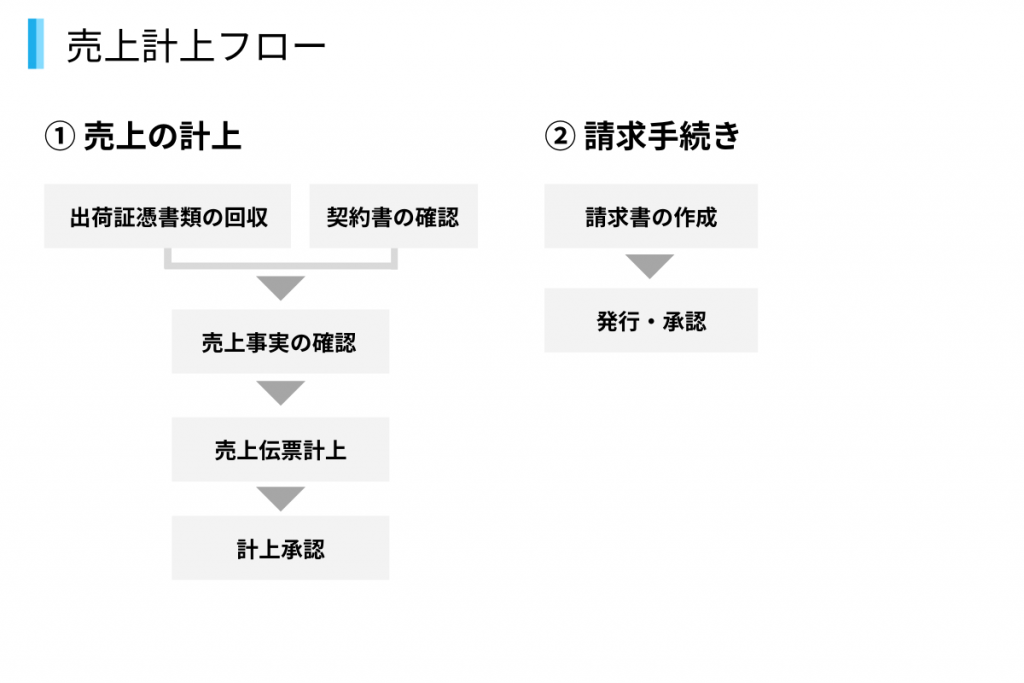

4.売上計上・請求書発行

債権管理の情報元になるのが、売上計上・請求書発行処理です。

契約書の条件通りに役務を提供したか証拠を残すために、取引の請求書・発注書や納品書などの証憑・契約書などをセットで保管することで、債権情報の正しさを担保します。

売上計上に関する証憑が正しく保管されていないと、会計監査や税務調査が入った時に不備を指摘されてしまい、是正指導や追徴課税を課されてしまう危険性があるので注意しましょう。

請求書払いでは「適切な与信審査の仕組みが作れない」「入金消込に膨大な時間がかかる」などの課題に悩まされるケースが多いです。

課題別の解決策については「請求書払いとは|メリットと導入前に知っておくべき注意点【効率化事例あり】」をご覧ください。

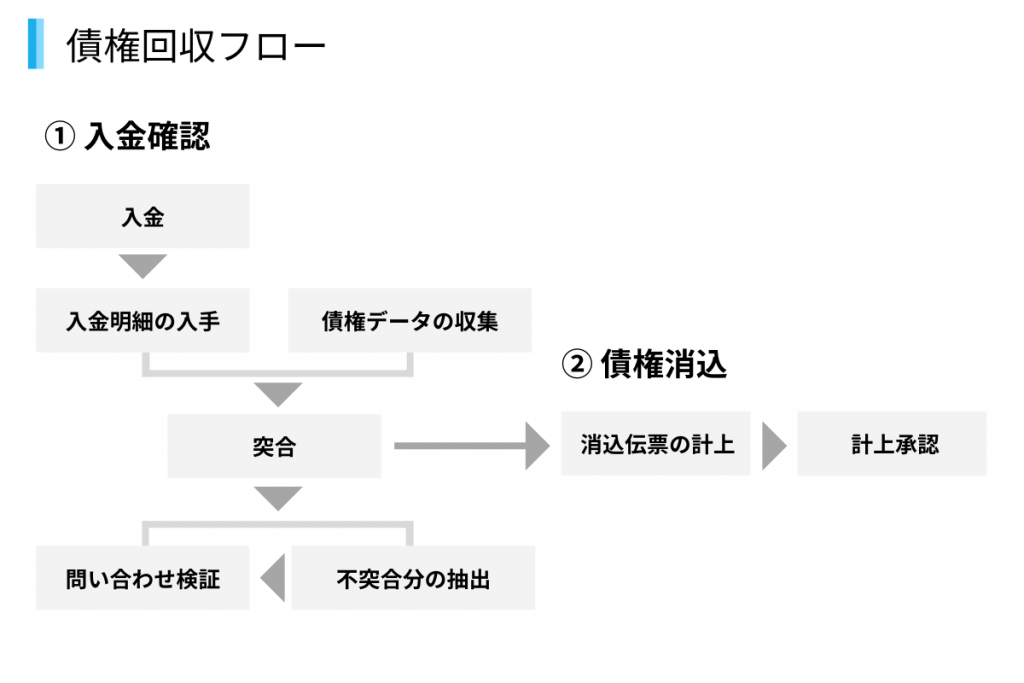

5.入金消込・仕訳処理

入金消込は銀行からの入金明細と債権管理データを突合させて過不足が無いかを確認する業務です。

突合させた結果、不明な過不足があった場合は取引先へ確認の連絡を入れて、差分の理由を解消する必要があります。

差分の理由が判明した後は、経理担当者は債権の消込科目であるのか、誤った入金であれば仮勘定など債権とは別の科目にて計上するのかといった内容の整理をしなければなりません。

また、入金消込の結果を経て内容を把握したら、会計データに消込仕訳を入力して債権残高の情報を整理します。

この入金消込を迅速に正しく整理することで、対応が後手にならず債権未回収のリスクを減らせます。

入金消込については「入金消込とは?エクセル管理の弱点と最も効率的な方法を徹底解説」でも紹介しています。

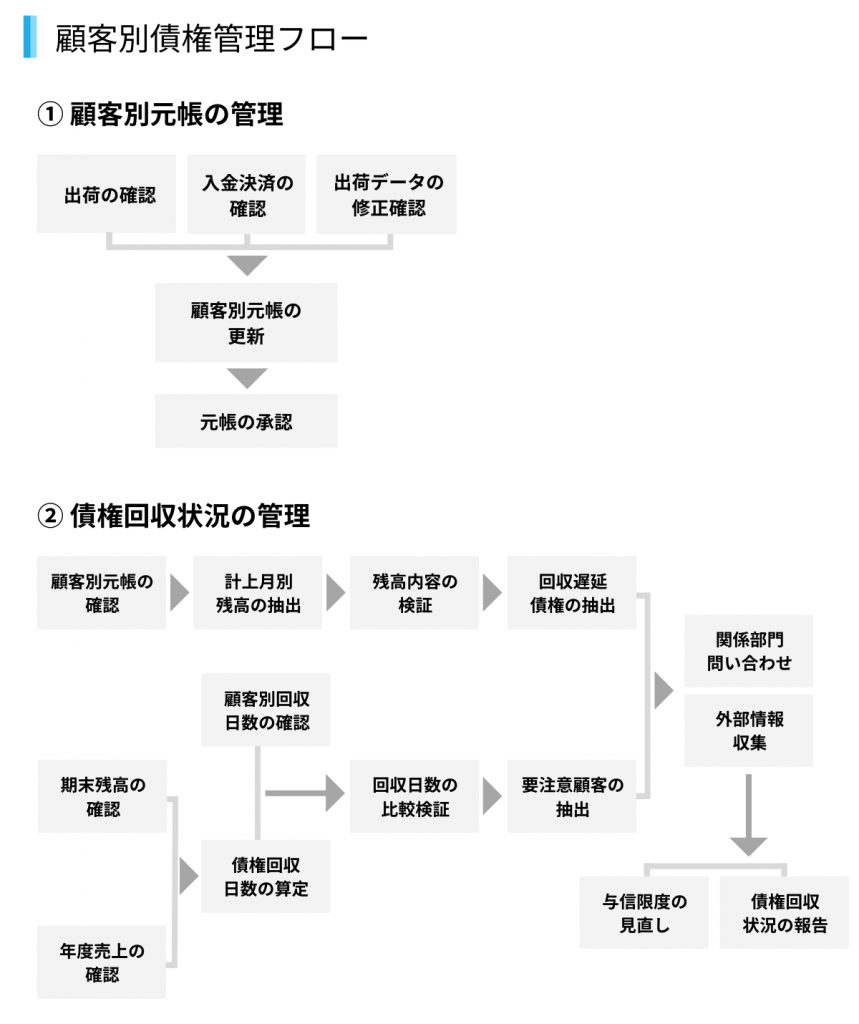

6.顧客別債権管理

売上計上と入金消込の仕訳を起票したら、会計システムに記録されている顧客別の債権残高が正しいか内容の検証を行います。この顧客別債権管理の情報をいかに正しく、最新の情報を把握しているかが債権管理で重要なポイントです。

もし与信を超えていた場合は、関係部署への注意喚起や与信額の再検討を依頼する必要があります。

また、回収遅延や不明残高があった場合はすぐ社内の関係部署へ共有して、貸倒リスクを事前に防ぐように行動しなければなりません。

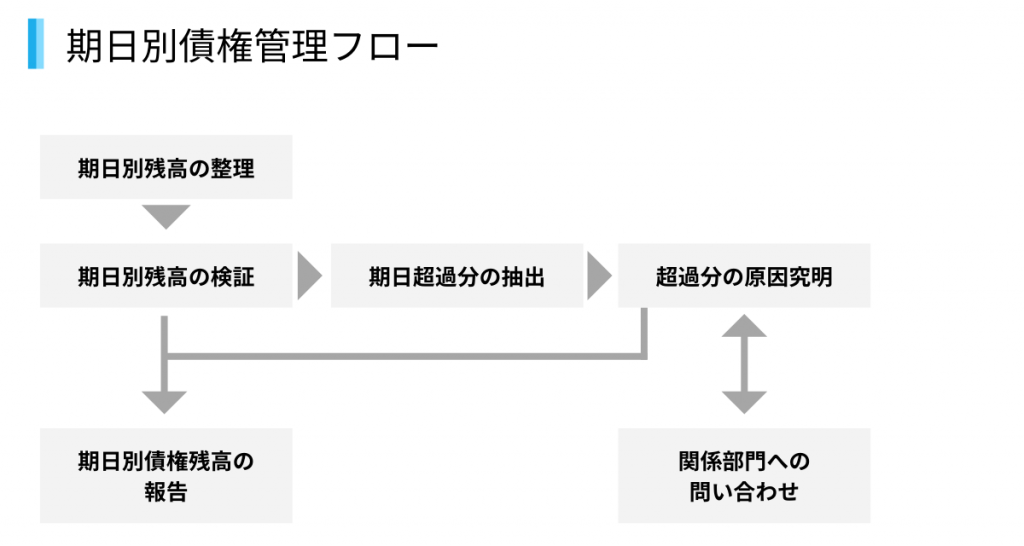

期日別債権管理

契約条件や取引内容によっては、顧客別に入金期日が異なる場合があります。

必ず各取引先の期日別入金情報を把握しましょう。日々の入金消込作業のなかで、不明残高が発生した場合はすぐに原因究明を行わなければなりません。

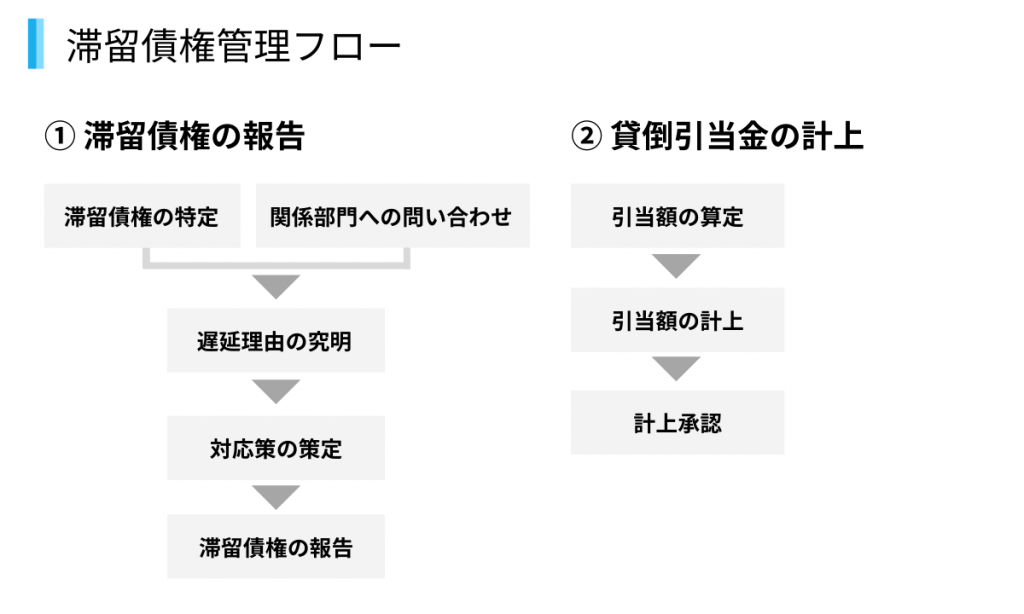

7.滞留債権発生時の対応

滞留債権とは、顧客への掛け金が期日通り入金されていない債権です。

債権管理を行っていると、少なからず滞留債権が発生する場合があります。

滞留債権が発生した場合は、被害を拡大させないためにも「早急に社内で取引継続の有無を判断する」「同取引先に債務がある場合は、支払を行わず債権債務の消込を行う」といった内容を検討しなければなりません。

滞留債権が続き回収不能と判断される場合は、貸倒引当金の計上または貸倒損失の計上を検討する必要があるでしょう。

債権管理の業務の中で問題が起こりやすいフローとして「督促」があります。督促は売掛金を回収するために支払いを求める行為です。

督促では内容証明郵便の送付や交渉、商品の回収などが発生します。社員の時間的・精神的な負担が大きい業務のため、債権管理の体制を整えることが重要です。

また、売掛金の未回収が生じると、自社の融資評価にも影響が出たり、キャッシュフローの悪化により経営が苦しくなったりする可能性があります。回収は取引先との連絡が必要な分、時間がかかるため、「早く回収すること」より「そもそも未回収を発生させない対策」が重要です。

滞留債権の対処方法については「滞留債権とは|不良債権との違いや発生する原因、対処法を詳しく紹介」で詳しく解説していますので、あわせてご覧ください。

債権管理を徹底するための体制と課題

フローでわかる通り、債権管理の業務は、ただ単純に入金があるか無いかを確認するだけでは不十分です。

取引先1件ずつ与信調査を行い、常に取引先の経営状態を気にしながら回収リスクに変化が無いか情報のアップデートが必要になります。

また、債権管理の業務に対応するには多くの人員や手続きが必要になるため、ヒューマンエラーが起きない体制作りが重要です。

具体的には以下の通りです。

| プロセス | 営業担当 | 経理(管理)担当 |

|---|---|---|

| 1.反社チェック・実在性の担保 | 必要書類の収集・申請 | 反社および実在性チェック |

| 2.与信チェック・与信額の設定 | 与信設定に関する必要情報の収集・申請 | 財務情報の確認、与信額検討・設定 |

| 3.契約書(受発注書)の交付 | 契約内容検討・交渉 | 契約内容のチェック |

| 4.売上計上・請求書発行 | 販売管理ツールへ売上登録 | 仕訳起票・請求書発行 |

| 5.入金消込・仕訳処理 | 入金差異時の追跡・督促 | 入金消込・仕訳起票 |

| 6.顧客別債権管理 | 与信額超過時の検討・与信額再申請 | 顧客別残高整理・確認 |

| 7.滞留債権発生時の対応 | 原因究明、顧客への督促、取引継続の検討 | 滞留債権とりまとめ、引当金仕訳処理 |

この中で特に多くの労力が必要になるのが入金消込です。

入金消込の台帳はエクセルで作成して管理するケースが多く、どのデータが最新のものかわからなくなってしまうケースがあります。

そのため、経理と営業が月末に得意先別の台帳を突き合わせて情報を整理する業務に追われることもあり、膨大な手間となってしまいます。

このように一つのプロセスにおいて、お互いにチェックし合う部署と担当者が必要になります。またミスが許されない作業ばかりになるため、コミュニケーションや作業において担当者それぞれの負荷が大きく掛かる業務なのです。

一般的に用いられる債権管理方法と注意点

債権管理はフローが多く、営業部・経理部の部署を超えて協力して進める必要があるため、最適な仕組みが確立されていないと全社を通してリソースが割かれてしまいます。

そこで債権管理を効率化する仕組みを作るために便利なツールを3つご紹介します。

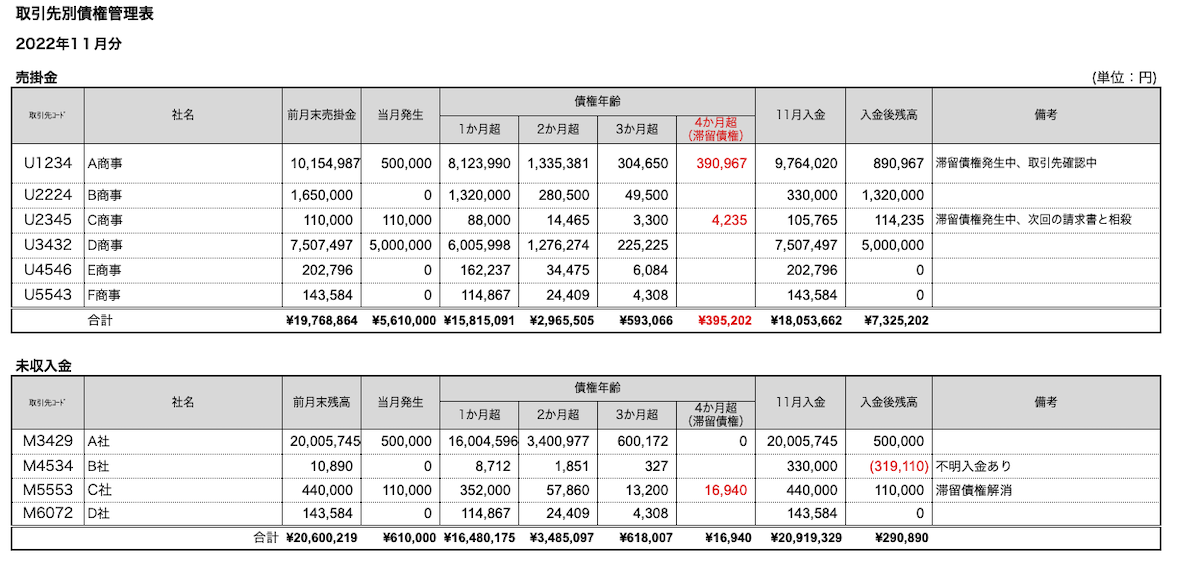

1.エクセルやスプレッドシートを活用する

売上管理や営業の顧客管理などさまざまな用途で使われているエクセルは、債権管理にも適用しやすいツールです。最初に数式の入力さえしておけば、自動で計算してくれるため時短にもなります。

エクセルで管理する項目としては一般的には次の通りです。

- 取引先名

- 前月末残高

- 当月発生額

- 債権年齢(滞留債権の有無)

- 当月入金

- 入金後残高

- 備考欄

エクセルで管理する際は次のように、取引先別の債権の状況が誰でも一目でわかるように作成、管理できるようにしましょう。

エクセルは加工もしやすく自由度が高い一方で、数式のズレやエラーが生じた際、不具合が発生しているセルを見つけるために時間や手間がかかります。特に担当者が一人だと、数式の入れ方・組み方がブラックボックス化する属人化リスクも有るのがデメリットです。

メリット

- 導入コストが低い

- 一般に使われているツールなので、管理が容易

デメリット

- エラーが出た際、修正工数がかかる

- 関数の設定者が一人だと属人化するおそれがある

2.会計システムを活用する

売上管理を効率的にするために、会計システムを利用している企業もあります。会計システムとは、伝票、帳簿、決算書などを一括で管理できるシステムです。

サービス範囲は会社によって異なりますが、請求書の発行や入出金管理、帳簿入力まで簡単にできます。サポート体制や企業規模によってプランが異なっているサービスが多く、クラウド型だと月額2,000円程度から利用できるものもあります。

ただし、債権の回収有無や入金消込などの顧客別の管理は手作業で行わなければらないケースが多いです。数社との取引なら管理可能かもしれませんが、何十、何百もの顧客と取引をしている企業にとっては、会計のみのシステムだけでは少し物足りないかもしれません。

メリット

- 部署間のやりとりがスムーズになる

- 売上管理や決算書の作成もできる

デメリット

- 取引数が増えると債権管理が面倒・煩雑になる

3.債権管理システムを活用する

債権管理システムとは、与信から請求書発行・入金確認を一括して管理できるツールです。機能面において、会計システムの上位システムとイメージすると良いでしょう。債権管理システムは使用するユーザー数や取引件数によって要件が異なるため、見積もりには問い合わせが必要です。

債権管理をシステム化することで、請求書発行や消込作業に伴うヒューマンエラーの防止につながります。企業間のトラブルや未入金の見落としが少なくなるため、担当部署の負担を大幅に削減できるでしょう。

メリット

- 部署間のやりとりがスムーズになる

- 売上管理や決算書の作成もできる

- 未入金の確認漏れを防止できる

- 業務の効率化やミスを防げる

デメリット

- ツールに慣れるまで時間が必要になる

- 会計システムよりコストが高くなる

債権管理の課題は請求代行で解決

管理の工数はエクセルやシステムを活用することで、減らすことができます。一方で、債権管理や一部の会計業務のみをシステム化するだけだと、以下の課題も出てくるのが実情です。

- 未回収を完全に防ぐことはできない

- 未回収時の督促負担がなくならない

- 請求書の印刷や封入などを完全に自動化できない

会計業務は重要ですが、売上や顧客満足度にはつながりにくい業務です。社内のリソースを債権管理に割きたくない債権企業は請求代行の利用を検討してみてください。請求代行とは、請求業務の一部またはすべてを代行するサービスのことです。

例えば、請求代行「NP掛け払い」では、導入後の取引イメージは下図のようになります。

CSV登録やAPI連携で入力した請求データに基づき、NP掛け払いにて請求書を発行・送付します。NP掛け払いが売り手企業から債権を買い取るため、入金の管理、顧客対応、督促などを代行いたします。

請求代行については「【事例あり】請求代行のサービス内容と比較検討時に見るべき7つの基準」で解説しています。

債権管理のノンコア業務に費やしていた時間や労力を請求代行に任せることで、営業や顧客対応に時間を割けるようになり、売上拡大や生産性の向上、社員のモチベーションアップに繋がります。

本章では、請求代行を実際に導入してビジネスチャンスを拡大された事例を紹介します。

1. 経理周りの不安が一切なくなりました。|SB C&S株式会社様

SB C&S株式会社様では、クラウドビジネスに関わるSaaS製品の販売に力を入れていて「Office 365」の直販にあたりNP掛け払いを利用しています。取引先には後払い決済、月次決済のスキームを持っていない販売パートナー様が多くいました。

特に課題を抱えていたのは「債権管理や督促の知見を持つ人員の不在」です。

<課題>

- 債権管理の知見がなく債務不履行になるケースがあった

- 後払い決済のニーズがあったが対応出来なかった

- 少人数のため、経理にかけるリソースを最小限にしたかった

<NP掛け払いで解決!>

- 債権の買い取りで不安が一切なくなった

- 決済スキームの確立でビジネスチャンスが広がった

- 経理にかけるリソースは極限まで削減可能に

SB C&S株式会社様では、NP掛け払いを導入したことにより、1つの商材にプロダクトミックスとして一緒に『Office 365』をお客様におすすめしていただくなどのご提案が可能になり、販売パートナー様と良い相乗効果が生まれています。

2. 大量の少額請求をさばくシステムを構築でき、事業基盤が安定した。|ソフトバンクロボティクス株式会社

ソフトバンクロボティクス株式会社様は、日本を代表するヒューマノイド型ロボットPepperなどの開発・販売をされています。

課題として債権未回収によるPLのズレが経理規定上許されず調整負荷が高かったので、NP掛け払いを導入しています。

<課題>

- 厳格な経理規定のために、債権回収・滞留管理業務に負荷が生まれていた。

- 少額案件の請求業務に高い対応工数が掛かっていた

- 事業が拡大しても、人を増やさずに対応できる仕組みが必要だった

<NP掛け払いで解決!>

- 完全回収ができて、経理との調整が楽になった

- 入金確認や滞留対応などの、債権回収のための業務が減った

- キャッシュフローを改善でき、パートナー企業との関係が良好に

NP掛け払いの導入前、ソフトバンクロボティクス株式会社様では経理規定上、債権は100%の回収が求められていました。でも、100%の回収のために与信審査督促の業務量を増やすことは割に合わないと考え、サービスの導入を検討。

導入後、毎月行ってきた入金確認の工数(滞留対応含む)が10%削減され、経理から毎月問い合わせられていたPLとの金額のズレがなくなり調整がすごく楽になり、結果、請求業務の時間的な負荷、そして心理的な負荷が削減されました。

まとめ

債権管理は取引先ごとの与信の設定から、入金消込後の債権残高の整理など業務内容が多岐にわたります。

貴重な資源を投下して企業活動で得た債権を確実に回収するためには、一つ一つ気の抜けない厳格な管理が必要です。しかし、厳格な管理が必要な分、工数も多く掛かり、本来集中すべきコア業務へ専念する時間が削減されてしまいます。

債権管理の負荷を軽減させる方法としてのおすすめは「請求代行サービスの利用」です。

請求代行サービスを利用することで、煩わしい債権管理業務を一任できます。

債権管理に掛かっていた時間や労力を最小限に抑えたいと考えている企業は、利用を検討されてみてはいかがでしょうか。