売掛金は売上の対価として将来的にお金を受け取る権利であり、企業にとって重要な資金繰りにも影響があるものです。

売掛金の処理は慣れるまで処理に戸惑うケースもありますが、売掛金の仕組みを理解することで企業間での取引や注意すべき点を事前に把握することができます。

本記事では売掛金とは何なのか、仕訳処理の方法やトラブルが発生した際の対策について解説します。

企業間請求業務の負担にお悩みではありませんか?

請求書払いへの対応を始めるのは簡単なことではありません。

「運用が煩雑化している」「自社で対応できるか不安」といった悩みを持っている方は、請求代行の利用をご検討ください。

NP掛け払いを利用すれば、請求業務に悩まされることなく、売上拡大につながる業務に集中できます。

まずはお気軽に資料をご覧ください。

売掛金とは|勘定科目のルール

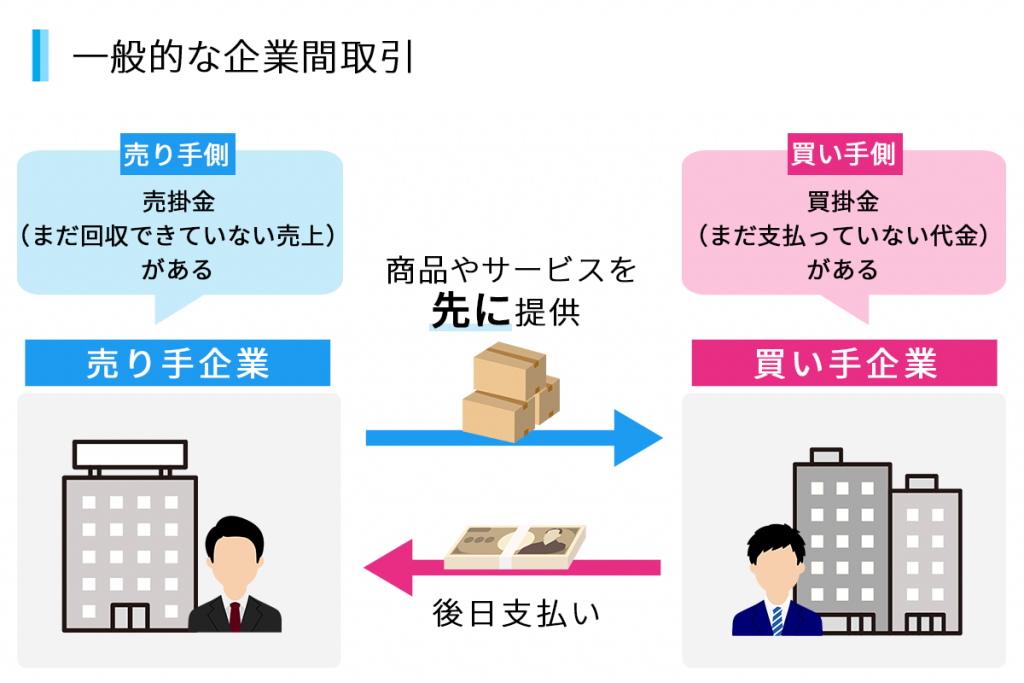

売掛金とは代金を受け取る権利となり、商品やサービスを提供した際に売上げたお金について、後日支払いをしてもらう約束をした場合に発生する経理の勘定科目です。

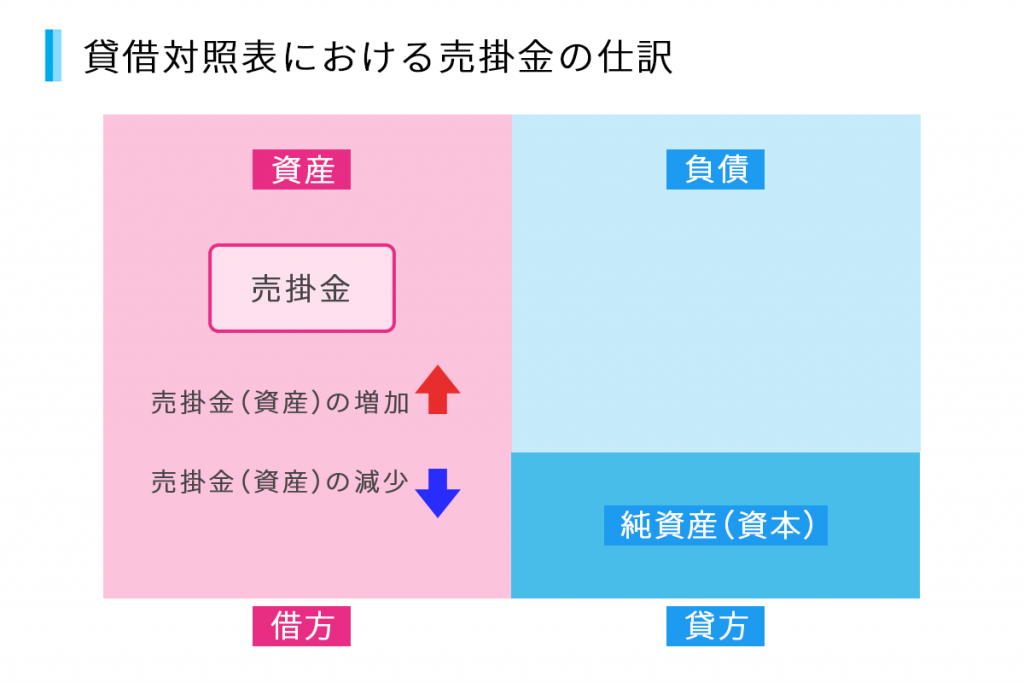

勘定科目のルールでは、売掛金としてお金を受け取るまで貸借対照表の資産に記録して、お金を受け取った際には権利がなくなり、資産から記録を消す処理をします。

貸借対照表で表すと次の通りです。

売掛金は資産の中にある勘定科目として、借方に残高が表示されます。

売掛金の権利が発生したら、借方(仕訳の左側に計上)の資産が増加して、売掛金が解消されたら借方(仕訳の右側に計上)の資産が減少します。

売掛金と別科目との違い

本章では売掛金とよく似た勘定科目について、違いや使い方を解説します。科目の違いを理解せずに誤った科目で計上すると、科目別に正しい残高を把握できず、貸借対照表を確認した際に混乱を招いてしまいます。

正しい貸借対照表をつくるために一つひとつ整理をしながら、理解を深めてみてください。

| 意味 | |

|---|---|

| 売掛金 | 商品やサービスを提供して、後日お金を入金してもらう約束をした際に計上する科目。 |

| 買掛金 | 売上のために必要な仕入や物品の購入をして、後日お金を払う約束をした際に計上する科目。 |

| 未収入金 | 本業以外で、お金を受け取る約束をした際に計上する科目 |

| 契約資産 | 契約条件などにより自社において売上計上を行ったが、取引先に対して請求していない(入金待ちがない)場合に計上する科目 |

売掛金と買掛金との違い

買掛金とは売掛金の逆で、本業で必要な材料などを仕入れた場合、お金を後日支払う約束をした際に計上する科目です。

貸借対照表で表すと次の通りです。

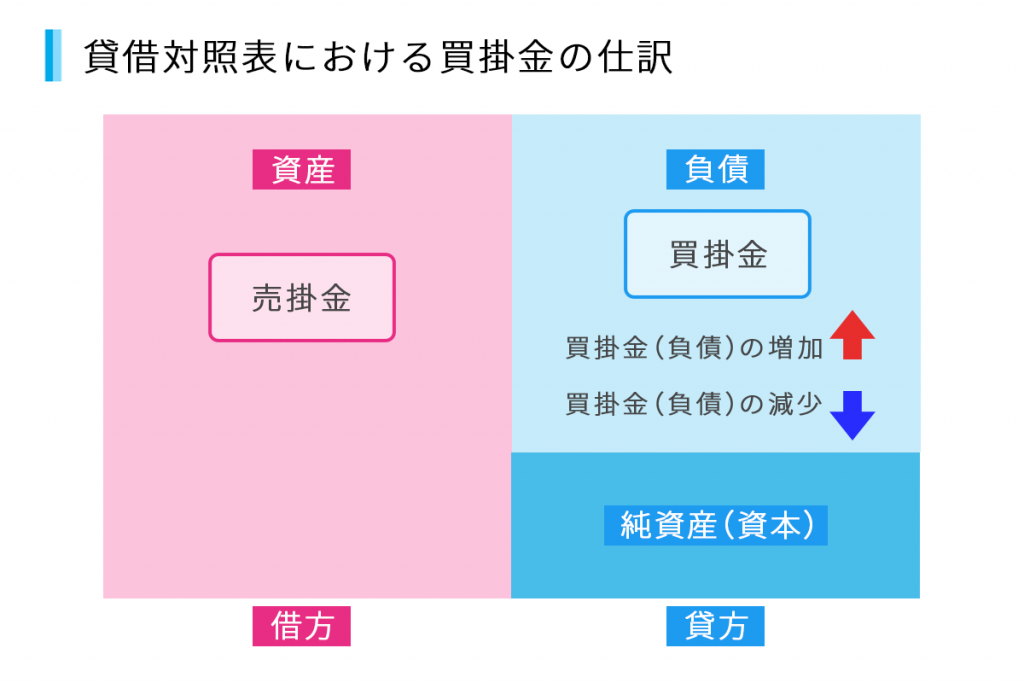

買掛金は資産の中にある勘定科目として貸方に残高が表示されます。

買掛金の権利が発生したら、貸方(仕訳の右側に計上)の負債が増加して、買掛金が解消されたら貸方(仕訳の左側に計上)の負債が減少します。

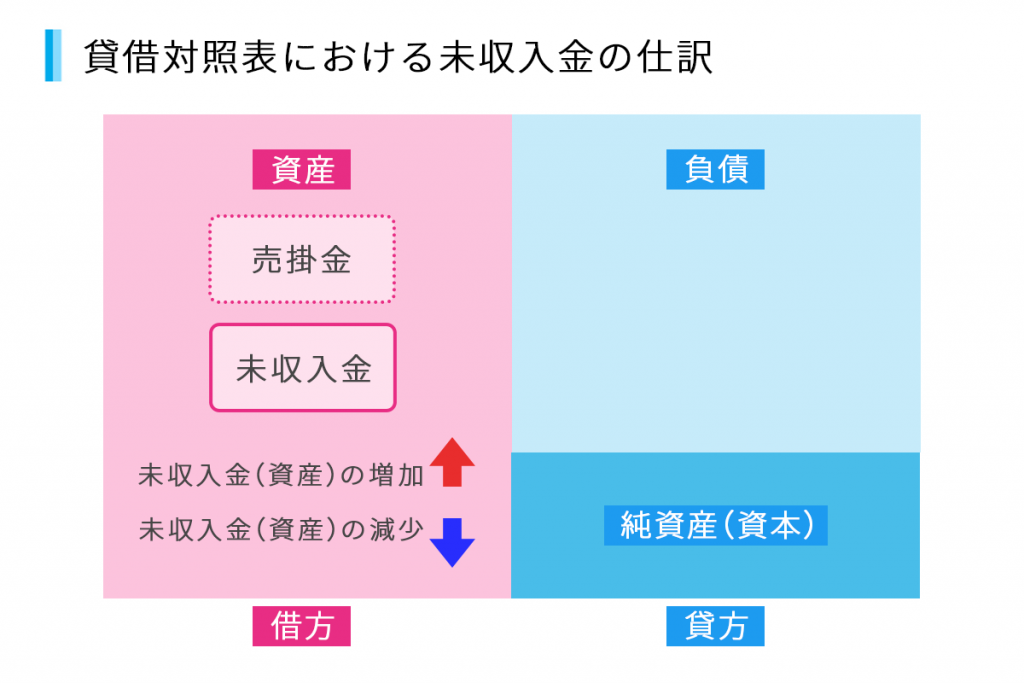

売掛金と未収入金との違い

未収入金とは本業以外で、お金を受け取る約束をした際に使う科目です。

具体的には会社で使っていた車を売却した時や、不動産や土地を貸し付けた場合にお金を受け取るまで未収入金に計上します。

貸借対照表で表すと次の通りです。

未収入金は資産の中にある勘定科目として借方に残高が表示されます。

未収入金の権利が発生したら、借方(仕訳の左側に計上)の資産が増加して、未収入金が解消されたら借方(仕訳の右側に計上)の資産が減少します。

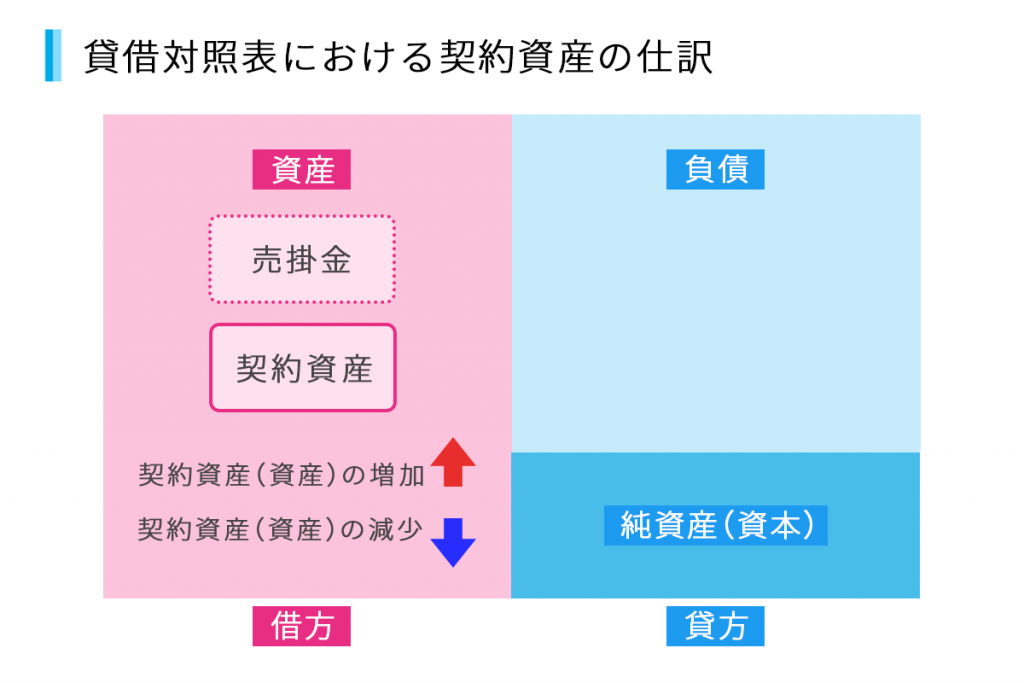

売掛金と契約資産との違い

契約資産は契約書に基づいて売上計上を行ったものの、売上に対する請求を行っていない場合に売掛金の代わりとして計上します。

例えば建築会社が工事の進捗に応じて売上計上を行った場合、工事は完成していないので取引先に対して請求はできないため、売掛金ではなく契約資産の科目で計上をしておきます。

貸借対照表で表すと次の通りです。

契約資産は資産の中にある勘定科目として借方に残高が表示されます。

契約資産を認識したら、借方(仕訳の左側に計上)の資産が増加して、契約資産の認識を解消したら借方(仕訳の右側に計上)の資産が減少します。

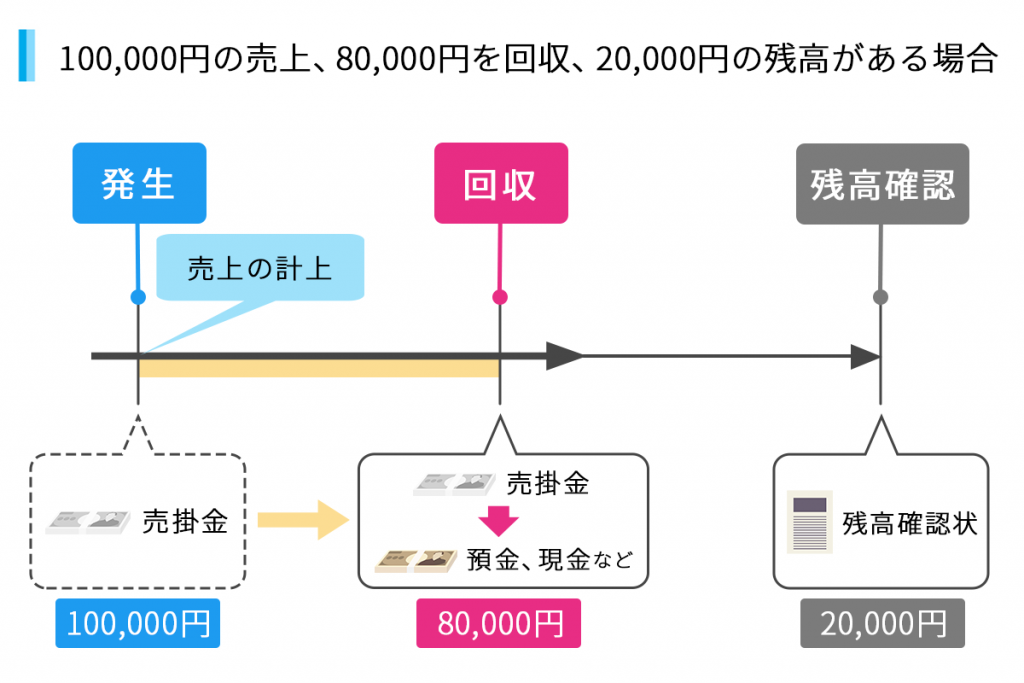

売掛金の処理の流れ

売掛金の全体の流れを把握するために、売掛金がいつ発生して、いつ解消されるのか、決算の際はどのような対応が必要か時系列で解説します。

全体的な流れを図で表すと次のとおりです。

売掛金の発生

売掛金は、事業として提供している商品やサービスを購入してもらった際に発生します。発生のルールとしては会社の売上計上基準に合わせる形となり、出荷日、納品日、検収日などが一般的な基準です。

売掛金の回収

売掛金の残高と入金された金額を突合させて、売掛金の残高を消すことを「入金消込」といいます。入金消込を行うことで、取引先ごとの売掛金残高の状況を把握することができます。

もし約束していた期日までに入金が確認されない場合は、すぐに社内の担当者と取引先に確認が必要です。

また取引先の倒産などにより、回収ができない事実が発覚した際には、売掛金を費用として消しこむ場合もあり、状況をいち早く把握するため入金消込作業は重要となります。

入金消込については「入金消込とは?エクセル管理の弱点と自動化ツール」で解説しています。

決算時の残高確認

決算は会社として正しい財務諸表の数値を集計する必要があり、売掛金の残高も正しい数値として把握が必要です。

正しい残高の数値を把握するためには、取引先に対して「残高確認書」を送付して認識している売掛金の残高に間違いがないか確認します。

もし取引先から回答があった残高と相違があれば、原因を調査して正しい売掛金残高の数字に修正する必要があります。

なお、残高確認状は取引先に対しても手間が掛かる作業になるため、金額が重要でない場合は送付しなくても問題ありません。金額の重要性については社内や税理士に確認してください。

売掛金の仕訳例|7つのパターン

本章では実際に発生する内容に合わせた、仕訳のパターンを7つご紹介します。売掛金の処理に悩んだ際はぜひ参考にしてください。

1.売上を計上したとき

100,000円の商品を売上げて、後日入金の約束をした場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 売掛金 | 100,000 | 売上高 | 100,000 |

借方に売掛金を計上することで、貸借対照表の資産に計上されます。

2.売掛金が入金されたとき

100,000円の売上に対する売掛金の入金100,000円が確認できた場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 現金預金 | 100,000 | 売掛金 | 100,000 |

貸方に売掛金を計上することで、貸借対照表の資産から減少します。この例では現金または預金が入金されたことにより、売掛金が減少した代わりに資産が増加しました。

3.売掛金が回収できなかった場合

取引先の倒産やトラブルにより、売掛金100,000円の入金がされないことが確定した際の仕訳は次の通りです。

| 借方 | 貸方 | ||

| 貸倒損失 | 100,000 | 売掛金 | 100,000 |

売掛金が回収できない事実が確定した場合、入金を約束していた売掛金としての権利や価値が無くなるため売掛金の残高を減少させなければいけません。

売掛金が入金されないということは、会社にとって損失になってしまいます。

入金されない損失を認識する費用の科目として「貸倒損失」を借方に計上します。

4.売掛金と買掛金を相殺する場合

売掛金100,000円の残高がある取引先に対して、買掛金100,000円の残高がある際に相殺する仕訳は次の通りです。

| 借方 | 貸方 | ||

| 買掛金 | 100,000 | 売掛金 | 100,000 |

相殺(読み方:そうさい)とは一つの取引先に対して、売掛金と買掛金などの残高がある際に、取引先と処理の合意を得たうえで、入金と支払をせずに帳簿上で帳消しにする処理をいいます。

相殺をすることにより、お互いが振込処理をする手間と手数料のコストを削減できるメリットがあります。

5.売掛金と入金額の差分が発生した場合

売掛金100,000円が入金された際に、差分の660円が支払手数料だった場合の仕訳は次の通りです。

| 借方 | 貸方 | ||

| 現金預金 | 99,340 | 売掛金 | 100,000 |

| 支払手数料 | 660 |

売掛金は自社が把握していた計上金額に対して、取引先の処理によって差分が発生する場合があります。例えば、取引先が振込時の銀行手数料を受取側の当社負担にした場合、入金額が減少するため差分が発生します。

差分は取引先の入金処理誤りの可能性もあるため、予測で処理するのではなく、必ず社内の担当者や取引先に事実と証憑を確認したうえで処理するようにしましょう。

6.売上が返品された場合

商品を販売した後に、商品の内10,000円分が不良品などの理由で返品された際の仕訳は次の通りです。

| 借方 | 貸方 | ||

| 売上返品 (売上高) | 10,000 | 売掛金 | 10,000 |

商品が返品される事実が確定した際は、売掛金の権利を減少させる一方で、売上を減少させる処理として借方に「売上返品」の科目を計上します。売上返品は売上高と同じ種類の科目となり、売上高と別の科目で表示させたい場合に使用します。

会社のルールによっては売上高で直接マイナスする場合もあるため、どの科目で処理をすればよいか、税理士や会計士に確認したうえで進めるようにしましょう

7.売上を値引きした場合

商品100,000円を販売した後に、営業の交渉や何らかの事情で、売上代金5,000円を値引いて入金された際の仕訳は次の通りです。

| 借方 | 貸方 | ||

| 現金預金 | 95,000 | 売掛金 | 100,000 |

| 売上値引き (売上高) | 5,000 |

売上値引きは売上高と同じ種類の科目となり、売上高と別の科目で表示させたい場合に使用します。

売上返品とよく似た処理になりますが、売上返品は商品を個別に売上高から減少させることに対して、売上値引きは売上全体からマイナスさせる際に使用します。

売上値引きも会社によっては売上高で直接マイナスする場合があるので、必要に応じて税理士や会計士に確認して一定のルールで処理するようにしましょう。

売掛金の処理におけるトラブルと対応策

売掛金の処理を進めていく中で、予期せぬトラブルが発生する場合があります。本章では売掛金の処理にまつわる、よくあるトラブルと対応策について解説します。

事前に対応策を理解して、トラブルが発生した際に慌てずに処理を進められるようにしましょう。

売掛金の残高が合わない

売掛金は売上高とひもづくため、勘定科目の中でも特に多く扱う科目であり、処理を進める中で認識している残高と合わなくなってしまう場合があります。

売掛金の残高が合わない場合の対応策を見ていきましょう。

売上の計上内容を確認

売掛金の残高があわない原因の一つとして、ヒューマンエラーにより仕訳入力の誤りや、計上の基となった資料が誤っている場合があります。

残高が合わない場合は、計上の根拠資料と仕訳伝票を見比べて次の項目などに誤りがないか見直します。

- 売上の計上漏れ

- 請求間違い

- 取引先の検収漏れ

- 入金消込間違い

- 消費税の端数処理

残高確認状を送付

売掛金の残高が合わない原因が社内だけで解決しない場合は、直接取引先への確認が必要です。

残高の差額が軽微な場合は、メールや電話で確認して解決させても問題ありませんが、残高の差額が高額になる際や、監査のチェックにより差額が発覚した場合は、会社として正式な書面として「残高確認状」を取引先に送付する必要があります。

企業間で残高確認状を取り交わすことにより、売掛金残高の証憑として効力を発揮します。

売掛金の入金が遅れている

売掛金のトラブルで一番重要であり、しっかりとした対応策を取る必要があるのが入金の遅延です。

入金遅延が発生した際には迅速な対応が必要になるため、トラブルがあった際にすぐに動けるよう参考にご覧ください。

催促・督促を行う

入金の遅れが判明したときにすぐに行うべき行動は取引先への催促と督促です。まずは入金がない事実を先方に連絡して、状況を把握するために取引先に催促をしましょう。

催促とはやわらかい表現で先方への入金確認を行うことで、まず状況確認をとるために行う方法です。

注意しなければいけない点として、入金の遅れが自社にある可能性があるため、先方が原因であることを前提に確認するのではなく、状況や事実確認のためとして連絡するようにしましょう。

催促や社内確認により、取引先が原因で入金が遅れており、入金に対応しないようであれば督促を行うようにします。

督促とは催促より強い表現で入金を促す方法であり、督促にも応じない場合は法的な手段に移す必要があります。

督促については「図解でわかる督促!催促との違い・督促の手順や督促を軽減させる方法」で解説しています。

出荷やサービスを止める

督促をしても入金されない事実が判明した場合は、同取引先に対してこれから予定していた出荷やサービスをいち早く止める必要があります。

入金がされないまま出荷やサービスを続ければ続けるほど、会社にとって売上にならない可能性があり、損失が大きくなってしまいます。

また同じ取引先に対して支払予定があった場合は、支払を止めることも有用です。

入金遅延のトラブルが発生した際に、すぐに対応できるように対応部署と担当者の連絡先を事前に把握しておくようにしましょう。

取引先の与信を見直す

入金が遅れるのは企業間の取引においては異常な状態です。取引先の財務状況が悪化している場合もあるため、すぐに与信内容を見直してみましょう。

与信とは取引先の信用度合いを指し、定性情報や定量情報などで評価します。

与信内容を見直すことで、売掛金が回収できない可能性を事前に把握できるため、社内の共有とより具体的な対応策を講じることができるでしょう。

与信を見直す際には信用調査会社に依頼することで、一般的に取得できない情報を得ることができる場合があります。

与信管理については「与信管理とは?未回収リスクを防ぐためのプロセスやポイントと課題を解説」で解説しています。

売掛金が回収できない

入金確認や督促をした結果、売掛金が回収できない事実が確定した時は、売掛金を費用に振替えて損失として計上する必要があります。

本ケースの対応策として売掛金が回収出来なかった場合の処理と、損失を抑える保証サービスについて解説します。

売掛金を費用として認識する

売掛金が回収できなくなった場合は、対象となる売掛金の残高を費用に振替えます。費用に振り替える金額については、取引先の状況に応じて計上を行わなければいけません。

売掛金が回収できなくなる懸念が大きい場合は、回収できない可能性を引当てる「貸倒引当金」を計上します。

もし取引先が倒産などにより、完全に回収できなくなる場合は「貸倒損失」として売掛金を全て費用として損失処理を行います。

売掛金が保証されるサービスを利用

売掛金のトラブルが発生してから対応するだけではなく、トラブルを未然に防ぐ対策を講じることも必要です。サービス利用料はかかりますが、売掛金が保証されるサービスを利用してリスクをゼロにしてしまうのも一手です。

取引先から売掛金の入金がない場合でも、保証会社が代わりに取引代金を支払ってくれます。

売掛金が保証されるサービスには以下のようなものがあります。

| 売掛保証 | 請求代行 (NP掛け払いの場合) | ファクタリング (買取型) | |

|---|---|---|---|

| 売掛金保証 | ◯ | ◯ | ◯ |

| 主なサービス利用料 | 2〜15% | ・顧客請求額の1.2~3.6% ・固定費用12,000円~/月 ※個別見積もり | 2〜30% |

| 決済業務の代行 | ✕ | 決済業務全て | ✕ |

| メリット | 安心して信用取引ができる | ・決済業務の代行を依頼できる ・さまざまな支払手段を提供できる | 即資金を調達できる |

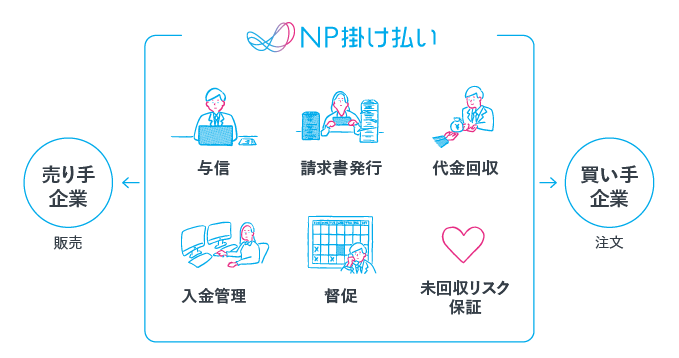

売掛金の保証だけでなく「売掛金の管理にかけるリソースを減らしたい」「仕分けのミスや督促に関するトラブルを軽減したい」と考えている方には、企業間決済サービスの利用が特におすすめです。

例えば、企業間決済サービス「NP掛け払い」を利用すると、請求書の発行から督促まで以下のように業務を丸投げできます。売掛金に関する心配をなくし、コア業務に集中できます。

なお、売掛金が保証されるサービスを検討する際の重要なポイントは「与信通過率」です。与信が通らなければ売掛保証を受けられませんが、そもそも支払いに不安があるから売掛保証を受けたいと考える方が多いはずです。

NP掛け払いの与信通過率は99%(21年3月期平均)なので、与信が通らず営業活動が停滞するリスクを最小限におさえられます。

自社での売掛金管理に負担を感じている、または売掛金の管理によって生産性が落ちていると感じている方はぜひご検討ください。

売掛金保証サービスについては「売掛保証とは?サービスのメリットと利用前に知っておきたい注意点」で解説しています。

まとめ

売掛金は企業にとって重要な勘定科目です。売掛金が回収されないと、資金繰りに影響を与える可能性があります。

売掛金の性質や処理の方法を理解して、正しい仕訳処理と残高を常に把握できるようにすることが重要です。

トラブルが発生した際にも、対策をすぐに取れるように日頃から準備するようにしておきましょう。