「売掛金が期日になっても入金されない」「取引先と急に連絡がとれなくなった」

本記事を読んでいる方の中には、上記のようなお悩みの企業担当者は多いのではないでしょうか。売掛金が回収できなかった場合は貸倒れとなり、その状況に合った会計処理や税務処理が必要となります。

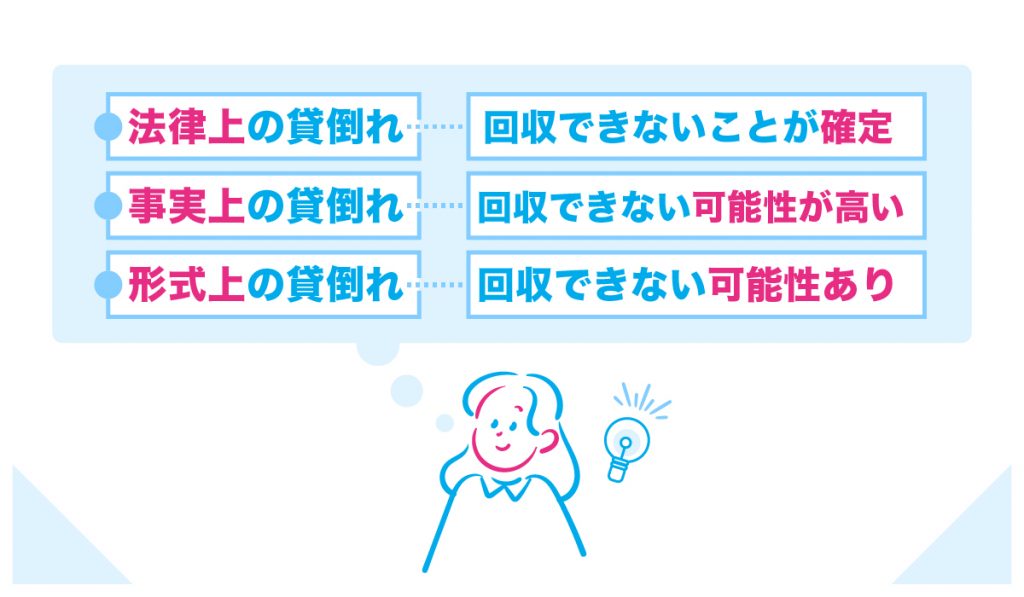

また、税務上の貸倒れは「法律上の貸倒れ」「事実上の貸倒れ」「形式上の貸倒れ」と大きく3種類に区分することができ、それぞれに細かな要件があるため、どう判断したらいいのかわからない方も多いでしょう。

本記事では、売掛金が貸倒れとなってしまった場合の対処方法やそもそも貸倒れとならないための具体的な対策などを詳しく解説し、最後にQ&A方式でよくある質問について回答していきます。

請求業務にお悩みがある経営者や企業担当者の方はぜひ参考にしてください。

企業間請求業務の負担にお悩みではありませんか?

請求書払いへの対応を始めるのは簡単なことではありません。

「運用が煩雑化している」「自社で対応できるか不安」といった悩みを持っている方は、請求代行の利用をご検討ください。

NP掛け払いを利用すれば、請求業務に悩まされることなく、売上拡大につながる業務に集中できます。

まずはお気軽に資料をご覧ください。

売掛金が回収不能状態に陥った時の3つの対処法

売掛金が回収不能となってしまった場合、まず考えておくべきことが3つあります。本章では、その対処法について詳しく解説します。

売掛金の権利を放棄し損金対応を行う

取引先の債務超過状態が長期間継続したことにより、売掛金が回収できなくなってしまった場合、その売掛金の権利を放棄することで貸倒損失を損金算入できます。

なお、貸倒損失については、貸倒れた債権の内容により損益計算書上の表示区分が変わります。売掛金などの営業に関する債権の貸倒れは「販売費及び一般管理費」に表示します

貸付金などの営業外の債権に関する貸倒れは「営業外費用」、金額や内容が損益計算書に重大な影響を及ぼし、臨時的に生じた貸倒損失については「特別損失」に表示することとなります。

また、貸倒損失を損金算入するためには、税務上の貸倒れの要件を満たしている必要があり、その要件は貸倒れの内容ごとに区分され、「法律上の貸倒れ」「事実上の貸倒れ」「形式上の貸倒れ」ごとに異なります。取引先の債務超過状態が長期間継続している場合において、債権放棄通知書によりその権利を放棄したときは「法律上の貸倒れ」に該当し、その全額を貸倒損失として損金算入できます。

債権放棄通知書は、債務者の財政状態が悪化していることにより放棄する旨を相手方に通知する必要があり、下記に例文を記載しますので参考としてください。

また、文書は書面に記名押印した上で内容証明にて送付するようにしましょう。

【債権放棄通知書例文】

株式会社A(以下「甲」という)は、株式会社B(以下「乙」という)に対する、令和◯年◯月◯日現在の売掛債権 金◯円を、乙の財政状態に鑑み、令和◯年◯月◯日をもって、放棄する。

融資を活用して金額分を回収する

売掛金の回収が滞ると、企業の資金繰りにも影響がでてきます。そのため、資金調達制度として、日本政策金融公庫が実施しているセーフティネット貸付(取引企業倒産対応資金制度)を活用することも検討しましょう。

セーフティネット貸付とは、外的要因により一時的に売上減少など業績悪化していても、中期的には業績が回復し、かつ発展することが見込まれる中小企業者の経営基盤の強化を支援する融資制度のことです。

また、取引先企業が倒産した場合もセーフティネット貸付を利用することができ、下記のいずれかに該当すれば利用可能です。

- 倒産企業に対して50万円以上の売掛金債権を有している

- 倒産企業に対する取引依存度が20%以上

- 倒産企業に対して貸付金や差入保証金などの債権を有している

- 倒産企業の債務を保証している

- 倒産企業の設置する商業施設に入居し倒産企業の業況悪化の影響を受ける可能性がある

- 倒産企業から受注予定の商品や役務などが倒産により取り消された

法的手段を使って強制的に支払わせる

売掛金が期日になっても回収できなかった場合、いきなり訴訟というわけではなく、まずは当事者間の話し合いからはじまります。

しかし、話し合いでも解決しなかったときは、法的手段で解決を図ることになりますので、まずは、その流れを押さえましょう。

1.内容証明を送る

内容証明を送り、相手方に請求したという事実を残しておきます。内容証明を送ることで、裁判に移行した際にしっかり請求したが支払いがされなかったという証拠になります。

2.仮差押をする

1を実行しても回収できなかった場合、裁判に備えて仮差押を実行し、相手方が財産を勝手に処分してしまわないようにします。

3.裁判の準備をする

状況に応じて管轄の裁判所で訴訟、支払督促または調停の手続きを行います。また、これらの訴訟などの手続きは少額であっても行うことが可能です。

4.強制執行

3によって相手方に支払命令が出たとしても確実に回収できるとは限りません。相手方が支払いに応じなかった場合は、仮差押した財産に強制執行をかけて回収することを検討しましょう。

回収不能になってしまった、売掛金の3つの仕訳方法

売掛金が回収不能になった場合、会計処理・税務処理を実施する必要があります。

しかし、その貸倒れは貸倒れとなった原因や状況によって「法律上の貸倒れ」「事実上の貸倒れ」「形式上の貸倒れ」の3つに分類され、いずれの区分に該当するかによって処理方法が変わります。

本章では、その区分ごとの会計処理と税務上の判断要件を見ていきましょう。

法的手続きが取られており貸倒れ状態にある場合

法律上の貸倒れがあった場合、税務上はその事実が生じた事業年度に損金算入されます。

なお、法律上の貸倒れには損金経理要件(会計上において費用処理を行うこと)はないため、会計上で貸倒損失を計上することを失念していたとしても、税務上は損金算入することができます。

貸倒れ時の会計処理:貸倒損失/売掛金

また税務処理を忘れていた場合であっても、更正の請求により過去に遡って損金算入することも可能です。法律上の貸倒れに区分されるものは、下記の通りです。

1.会社更生法、金融機関等の更生手続の特例等に関する法律、会社法、民事再生法の規定により切り捨てられた金額

2.法令の規定による整理手続によらない債権者集会の協議決定および行政機関や金融機関などのあっせんによる協議で、合理的な基準によって切り捨てられた金額

3.債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合に、その債務者に対して、書面で明らかにした債務免除額

国税庁ホームページ

取引先に支払い能力がない場合

事実上の貸倒れについては損金経理要件があるため、会計上、貸倒損失の仕訳処理を行う必要があります。

貸倒れ時の会計処理:貸倒損失/売掛金

会計処理を失念した場合は、その貸倒れがあった事業年度に損金算入することができませんのでご注意ください。

債務者の資産状況、支払能力等からその全額が回収できないことが明らかになった場合は、その明らかになった事業年度において貸倒れとして損金経理することができます。ただし担保物があるときは、その担保物を処分した後でなければ損金経理はできません。

なお、保証債務は現実に履行した後でなければ貸倒れの対象とすることはできません。

国税庁ホームページ

取引が停止して長い場合や取立費用の方が高額な場合

形式上の貸倒れについても損金経理要件があり、会計上、貸倒損失の仕訳処理を行う必要があります。

会計処理を失念した場合は、その貸倒れがあった事業年度の損金に算入することができません。

なお、形式的な貸倒れは会計処理上、1円の備忘価額(実質的に資産的価値がないものの価額を0円にすると簿外資産となってしまうため、1円の価額を帳簿に残して忘れないようにする方法のこと)を残す必要があるため、全額損金経理してしまわないようご注意ください。

貸倒れ時の会計処理:貸倒損失/売掛金

※貸倒れ先の売掛金が10,000円であった場合は、貸倒損失9,999円として処理し、備忘価額として売掛金を1円残す必要があります。

形式上の貸倒れに区分されるものは、下記の通りです。

1.継続的な取引を行っていた債務者の資産状況、支払能力等が悪化したため、その債務者との取引を停止した場合において、その取引停止の時と最後の弁済の時などのうち最も遅い時から1年以上経過したとき(ただし、その売掛債権について担保物のある場合は除きます。)

なお、不動産取引のように、たまたま取引を行った債務者に対する売掛債権については、この取扱いの適用はありません。

2.同一地域の債務者に対する売掛債権の総額が取立費用より少なく、支払を督促しても弁済がない場合

国税庁ホームページ

売掛金を回収不能にしないために行うべき6つの対策

ここまでは売掛金が回収不能になった場合の対応方法を中心に解説してきました。

しかし、回収不能になると事後処理が煩雑となってしまうため、そもそも回収不能とならないよう事前に対策をしておくことが重要です。

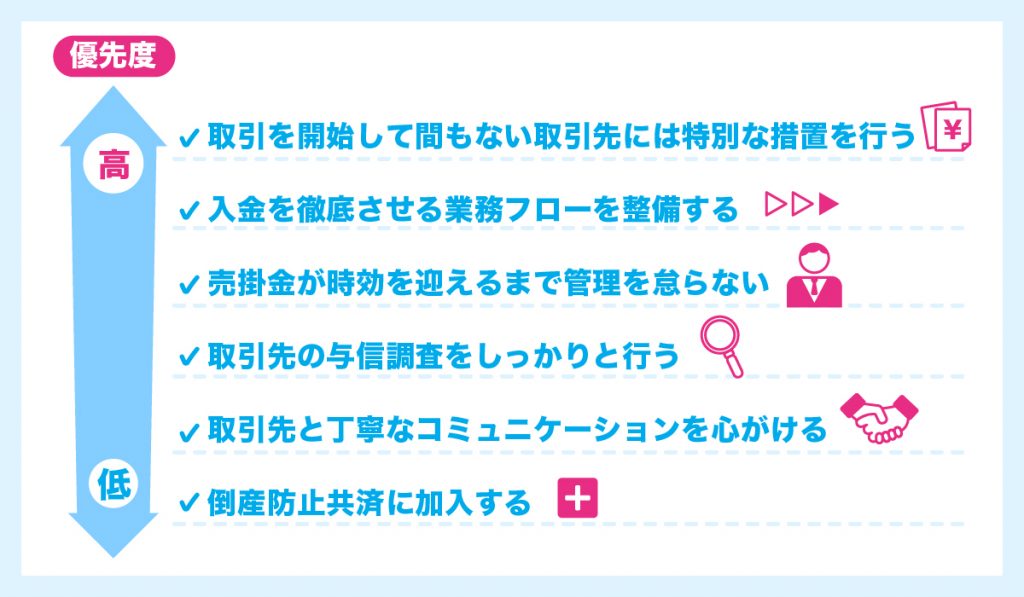

そこで、本章では売掛金を回収不能にしないための具体的な対策を優先度が高い順に6つご紹介します。

対策1.取引を開始して間もない取引先には特別な措置を設ける

取引を開始したばかりの企業の与信調査は大事ですが、取引先との信用関係が構築されるまでは取引条件に制限をかけておくことも重要です。

例えば、取引開始してから1年未満の企業については、月あたりの取引金額上限を設けたり、支払期日を前倒し(通常当月末締め翌々月払いとしているものを、当月末締め翌月末払いにするなど)にしたりするなど、回収不能となるリスクを事前に軽減しておくことが大事です。

一定期間以上取引が続けば、自然と条件を通過できない取引先は淘汰されていくため、リスクのある取引先の排除につながるでしょう。

対策2.入金を徹底させる業務フローを整備する

売掛金が発生してから入金されるまでのフローを確認し、社内ルールを徹底しましょう。

社内ルールが徹底されていれば、入金期日が過ぎた場合は自動的に入金の催告を行うことができますので、そこに取引先の事情を考慮する余地はなくなります。

このように、入金までのフローをルールどおりに進めることを徹底していれば、入金が遅れたとしても最終的に回収できる可能性は高くなります。

対策3.売掛金が時効を迎えるまで管理を怠らない

2020年4月以降に発生した売掛金の時効は5年となっているため、5年以内に回収できるよう管理する必要があります。ただし、時効前に訴訟、支払督促、調停などの手続きをとることで、その時効は一時的に中断されます。

時効が迫ってきた売掛金については、時効を中断させるために裁判等へ移行するかの検討が必要です。そのため、時効がいつ成立するのかの管理は怠らないようにしましょう。

対策4.取引先の与信調査をしっかりと行う

取引先と安心して取引を行うには、事前の与信調査が重要です。ただ、与信調査といってもその方法は様々で、どこまで調査をするのかということも重要になってきます。

1.社内調査

社内の過去の取引履歴や、当該取引先を担当した自社従業員からの聞き取りなどがあります。

2.直接調査

取引先の企業への訪問、FAXや電話での聞き取り、アンケートなどの送付をして情報を収集します。

3.外部調査

登記情報など取得できる公的情報を収集し、事実と相違がないか、特殊な履歴がないかなどを確認します。

4.依頼調査

外部の調査会社に依頼して、財務情報を入手します。ただ、中小企業などの場合は財務情報の取得が難しいため、インターネットで公開された情報を取得して業界平均等と比較して分析をします。

対策5.取引先と丁寧なコミュニケーションを心がける

取引先と日常的にコミュニケーションを取っていると、普段と違う点などに気づくことができます。

また、会話の中からも経営状況が悪化しているなどのヒントは得ることができるため、日頃から定期的にコミュニケーションをとることは有効でしょう。

対策6.倒産防止共済に加入する

自社が中小企業者に該当する場合は、中小機構が取り扱っている倒産防止共済を活用しましょう。倒産防止共済とは、取引先が倒産等した場合に掛金に応じて中小機構から借り入れができる保険的な制度です。

具体的には、月5千円~20万円の範囲で共済金の積立ができ、最大年間240万円まで積み立てることができます。

なお、共済金を支払った際には支払った金額を全額費用処理でき、解約した場合は掛金と継続月数に応じて解約返戻金が支払われ、その返戻金は収入に計上する必要があります(40か月以上共済を支払っていれば、掛金の全額が戻ります)。

また、取引先が倒産したときは共済掛金の最高10倍(上限8,000万円)まで借入れをすることも可能です。

つまり、倒産防止共済は、取引先が倒産した際に売掛金が回収できず、資金ショートしてしまうというリスクを軽減でき、また支払った共済金が費用処理でき、解約のタイミングも調整できるため、節税・貯金・リスク軽減の3つの要素を揃えた制度といえるでしょう。

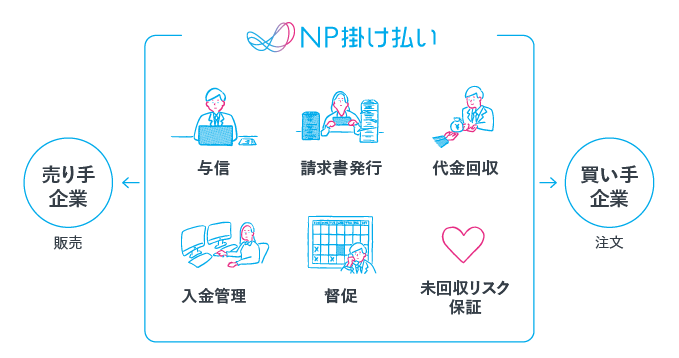

売掛金の回収不能を起こさないためには「NP掛け払い」の利用がおすすめ

売掛金の請求業務は、取引先の状況を常に把握して回収するまで注意して管理する必要があるため、取引先が増えると月末は請求業務に追われることになってしまいます。

こういった場合は、請求業務の全体をアウトソーシングできるNP掛け払いを活用することをおすすめします。

NP掛け払いは、与信審査、請求書発行、入金管理、督促など一連の請求業務を丸投げすることが可能です。また、遅延、未払い、貸倒の債権保証もされるため、貸倒れとなるリスクも大幅に軽減できます。

本記事で紹介した貸倒れとならないための対策も、このサービスを利用することで解決できるでしょう。

まとめ

本記事では、売掛金が回収不能となった場合の対処方法、会計処理・税務処理方法、回収不能とならないための対策を中心に解説してきました。

売掛金が回収不能になると、今後回収できるかどうかはわからない状態であっても、本来であれば必要のない事務処理をしなければなりません。そのため、事前に売掛金の回収が滞りなくできるような対策を打っておくことは、不要なコストやキャッシュアウトを生じさせないことにも繋がります。

キャッシュは企業にとって血液のようなものであり、キャッシュが乏しくなると満足に企業活動ができなくなってしまいます。そのため、企業活動の根幹となる請求業務が滞りなく進むよう注意し、健全な経営状態を維持できるようにしましょう。

著者:佐藤憲亮(税理士)