2023年10月から開始するインボイス制度について、

- どのような目的で開始されるのか

- どういった対応が必要なのか

- どういった影響があるのか

などが分からず、お困りではないでしょうか?

インボイス制度に対応していないと、取引が難しくなってしまったり、取引先に迷惑を掛けてしまったりする可能性があります。本記事ではインボイス制度について理解し、対応を始められるように、影響と必要な準備を「売り手」と「買い手」、それぞれの視点から解説します。

企業間請求業務の負担にお悩みではありませんか?

請求書払いへの対応を始めるのは簡単なことではありません。

「運用が煩雑化している」「自社で対応できるか不安」といった悩みを持っている方は、請求代行の利用をご検討ください。

NP掛け払いを利用すれば、請求業務に悩まされることなく、売上拡大につながる業務に集中できます。

まずはお気軽に資料をご覧ください。

インボイス制度とは

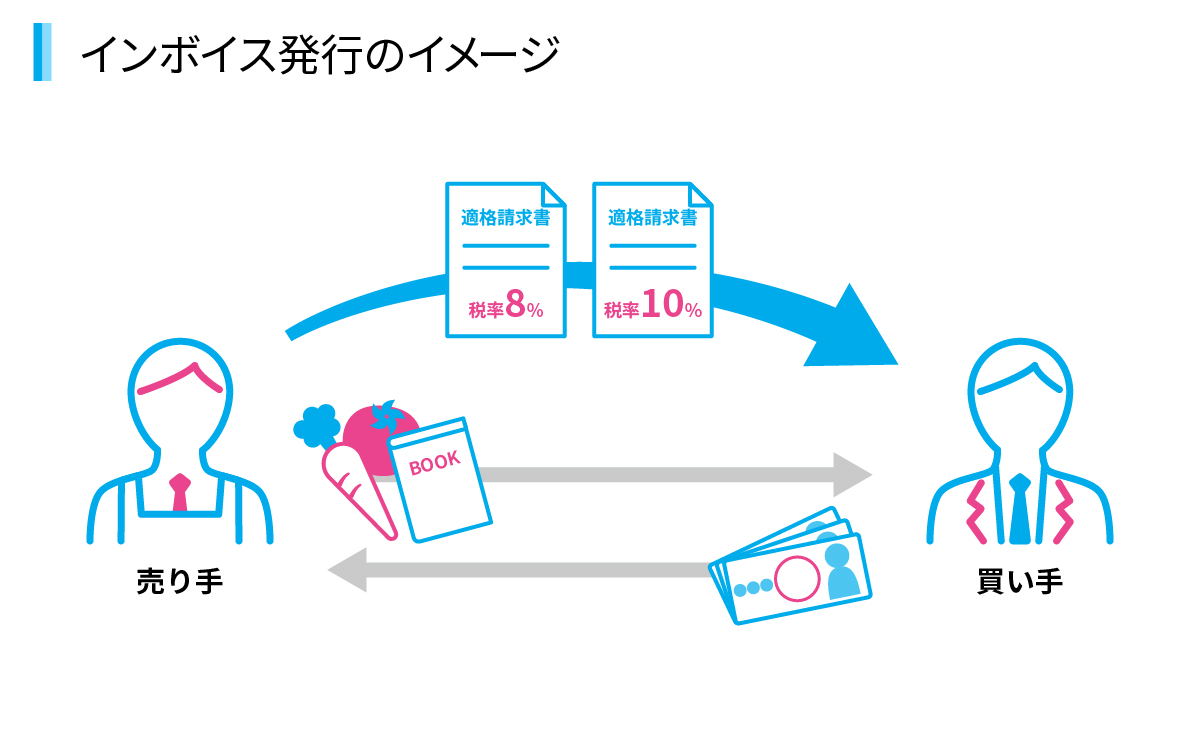

インボイス制度(正式名称:適格請求書保存方式)とは、「正確な消費税計算の促進」を目的として、2023年10月から開始される制度です。現在は、消費税率8%・10%と併用されていたり、免税事業者は、消費税の申告を免除されていたりなど、正確な消費税の計算が難しい状態でした。

インボイス制度が開始されると、税率や消費税額を明記した適格請求書(インボイス)の発行が義務化されます。インボイスには、請求書単位で税率や税額を記載するので、正確に消費税の計算ができるようになります。

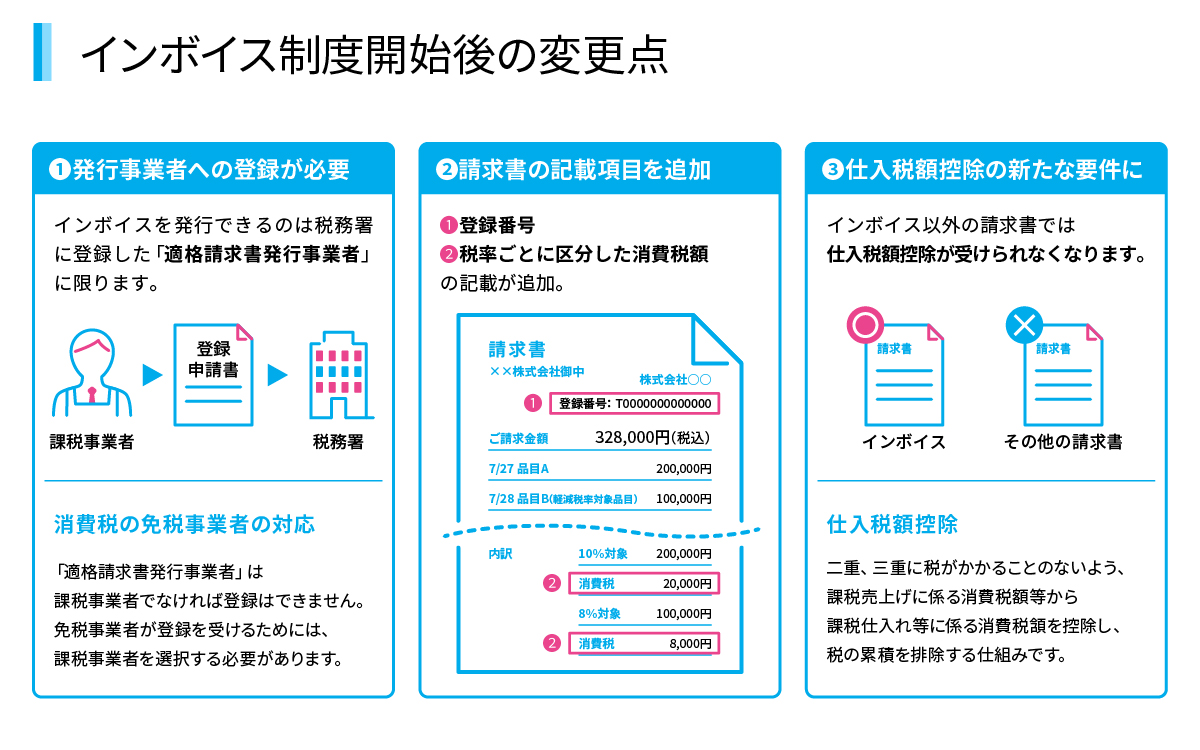

インボイスを発行するためには、発行事業者への登録が必要です。また、インボイス制度が開始されると、請求書・納品書・領収書などの書類に記載すべき内容が変わり、買い手は書類の保存(保管)が必要です。さらに、インボイス以外の請求書では仕入税額控除*が受けられなくなるなど、事業者に大きな影響があります。

インボイス制度の導入により、売り手や買い手はインボイス制度に対応した請求書の発行や受け渡し、業務の整備をしなければいけません。

*物やサービスを販売した際に売上金と一緒に預かった消費税から、仕入れなどで支払った消費税を控除すること

インボイス制度に必要な「事業者の登録」と「適格請求書」

インボイス制度の概要は「新たな形式の請求書の発行が義務付けられる」ですが、この知識だけだと不十分です。最低限知っておくべきこととして、次の2つを覚えておきましょう。

- インボイスを発行するための事業者登録

- 適格請求書(インボイス)の内容

インボイスを発行するための事業者登録

「インボイス」として受理される請求書には「登録番号」を記載する必要があります。登録番号とは、税務署に対して「事業者登録」の申請書を提出し、適格請求書発行事業者になった企業に割り当てられる番号です。

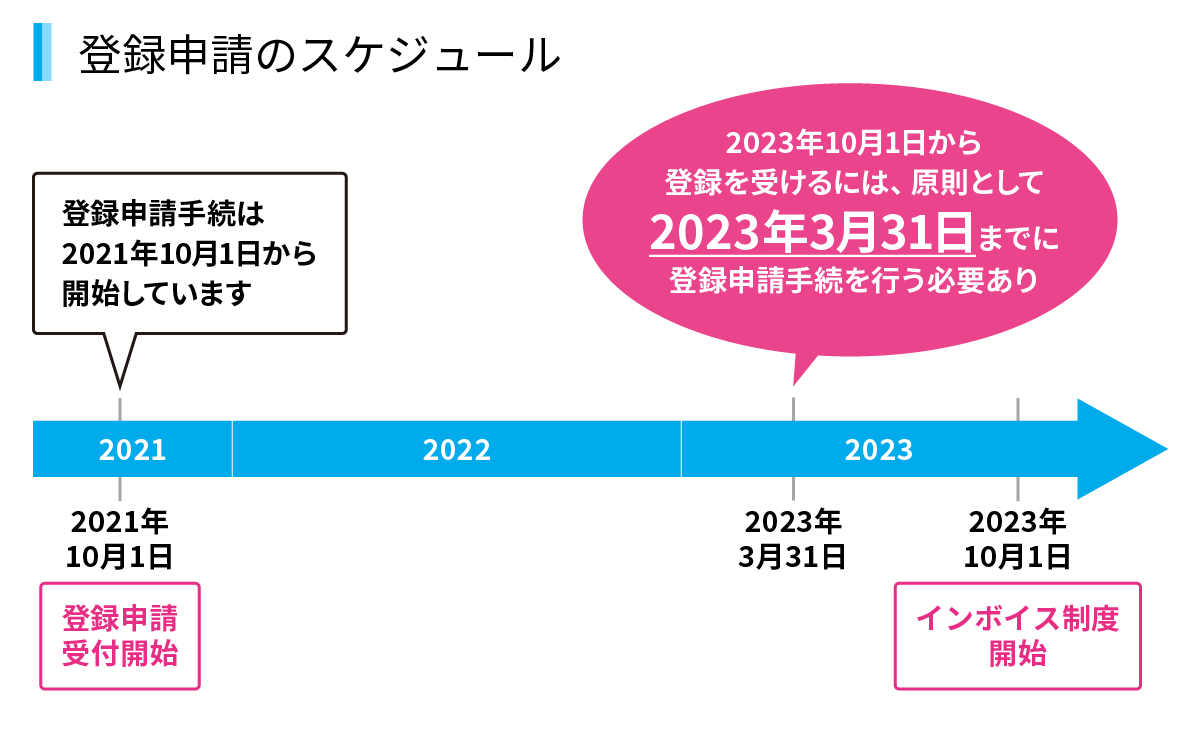

2023年10月から開始されるインボイス制度に対応するためには、2023年3月末までに申請をしておく必要があります。

もし2023年3月31日の期限までに申請が間に合わなかった場合は、2023年10月1日から開始するインボイス制度に対応した事業者になれず、登録番号を取得できない可能性があります。登録番号が無い場合、請求書を受け取った取引先が消費税の負担を強いられてしまうため、継続取引に支障が出てしまうリスクがあります。

事業者登録の詳細については、「インボイス制度の登録とは?必要書類や申請の流れをわかりやすく解説」をご覧ください。

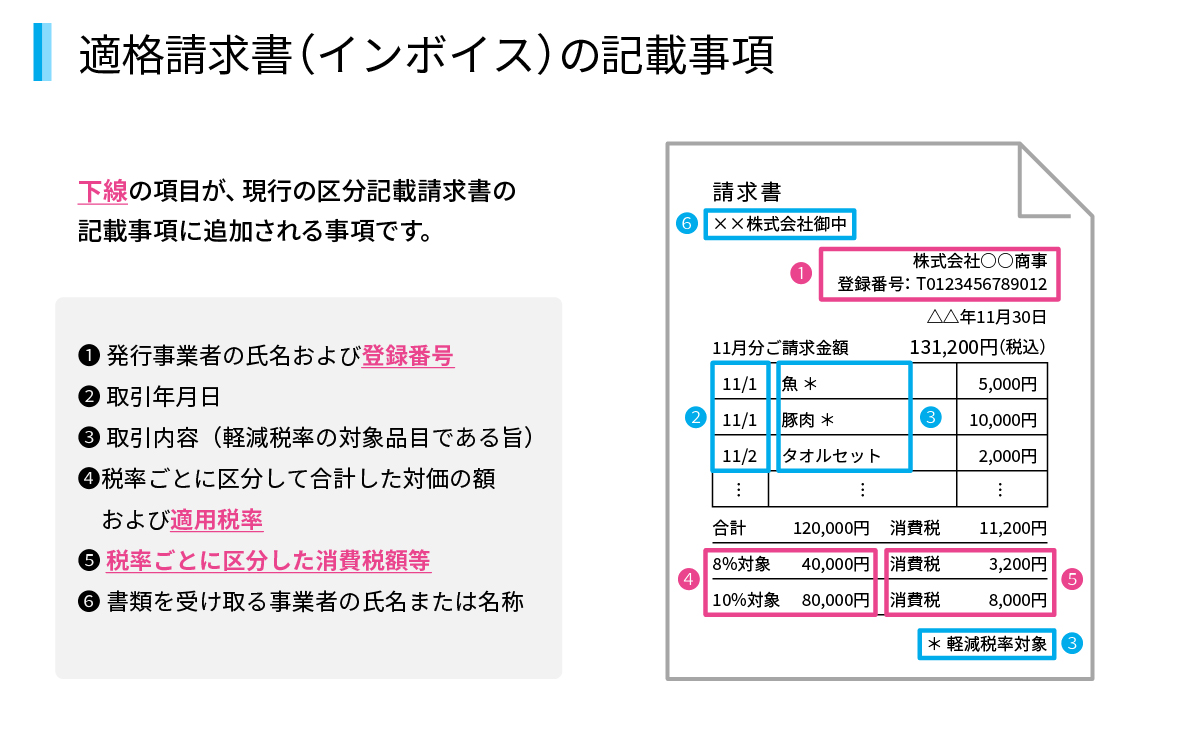

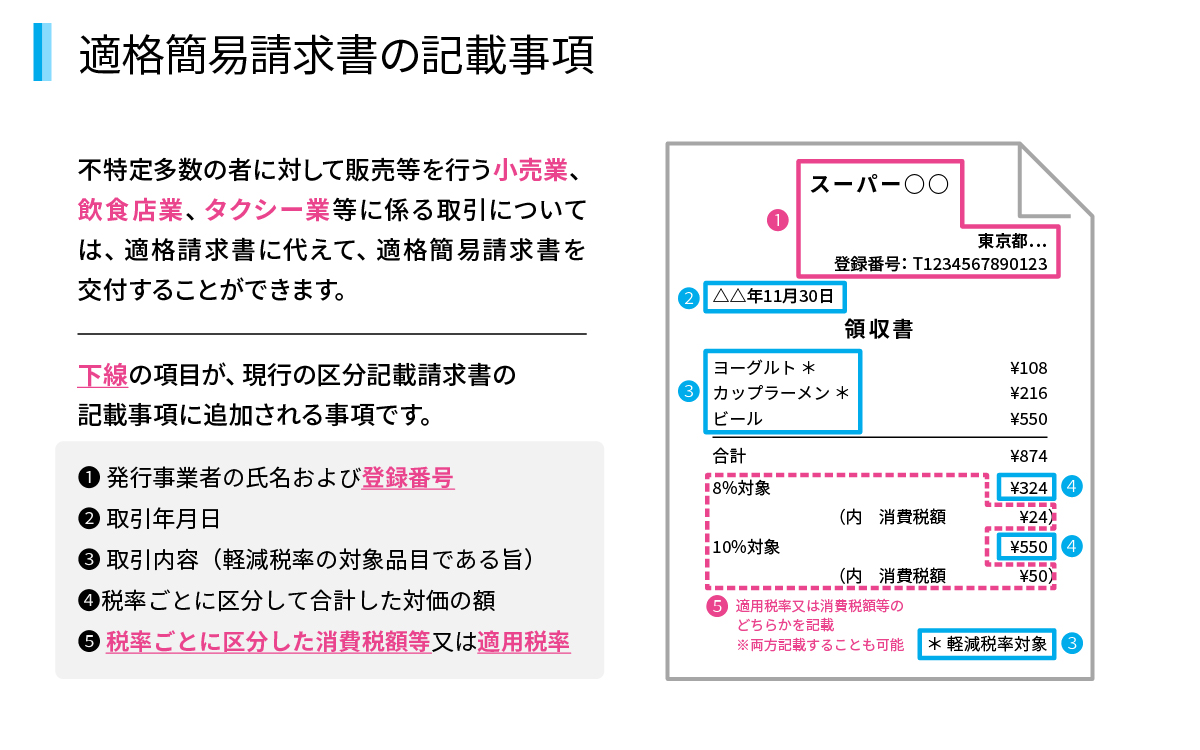

適格請求書(インボイス)の内容

適格請求書とは、消費税を正しく把握、計算するために発行する書類です。「事業者登録」をすると、「登録番号」が発行される登録番号に加え、以下の項目の記載が求められます。

- 発行事業者の氏名および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに区分した消費税額等

- 書類を受け取る事業者の氏名または名称

2019年10月1日より消費税が8%から10%に引き上げられたことに伴い、軽減税率8%の導入がスタートしました。軽減税率の導入により、8%と10%対象の取引区分を分けて発行する「区分記載請求書」の発行が推奨されましたが、交付は任意でした。

しかし、2023年10月から開始するインボイス制度では、区分記載請求書に必要項目を追加し、税率が明記された「適格請求書(インボイス)」が、義務化されます。

インボイスは請求書の形で発行しなくても、領収書や納品書でも要件が満たされていれば、書類の名称は問わず「インボイス」として認められます。

なお、交付を受ける相手が不特定多数になる小売業、飲食店業、タクシー業等は交付相手の名前を把握することなどが困難なため、より簡易な書式である「適格簡易請求書」の発行方式が認められています。

インボイス制度の前後の違い|どのような影響があるのか

インボイス制度は請求書を発行する「売り手」だけが対応する制度ではなく、請求書を受け取る「買い手」にも対応すべき事項があります。インボイス制度の開始前後で、どのような影響があるのか、それぞれの視点から解説します。

売り手の影響

- インボイス制度の書式、消費税の計算方法を整理する必要がある

- 対応していないことで取引を断られる可能性がある

インボイス制度の書式、消費税の計算方法を整理する必要がある

インボイス制度に対応する場合、売り手が買い手に発行する書類は、制度で決められた書式に変更する必要があります。請求書作成サービスを使っている場合はサービスがインボイスに対応しているかを確認し、表計算ソフトなどを使っている場合は項目の変更を忘れずに行いましょう。

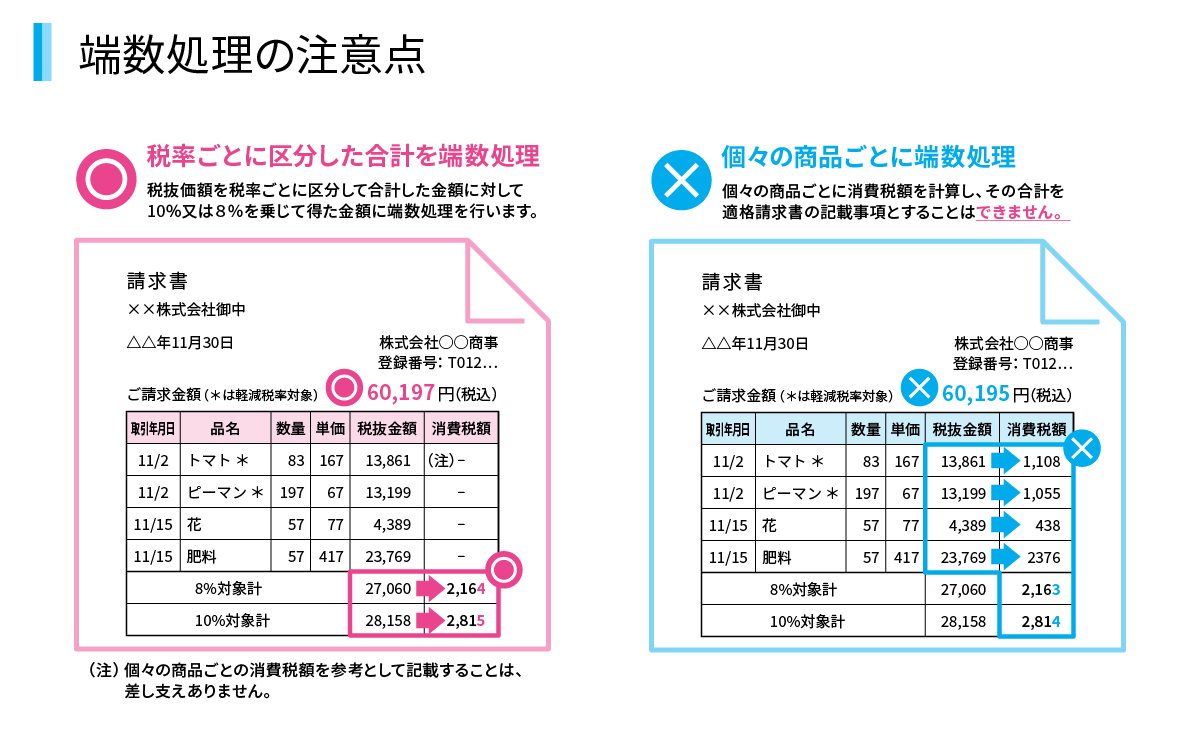

また消費税の計算において、従来は商品項目ごとに消費税の端数処理が認められていましたが、インボイス制度では端数処理が認められるのが一度だけと、消費税の処理方法が厳格になります。

対応しないと取引を断られる可能性がある

インボイス制度開始後も、売り手が制度に対応しないまま、買い手に対して商品やサービスを提供して請求した場合、買い手は請求された消費税分を会計上「費用処理」しなければいけません。

買い手はできるだけ費用負担を減らすため、売り手がインボイス制度に対応しているかどうかが、取引をするかどうかの判断基準の一つになることが考えられます。

売り手は継続して取引してもらうため、買い手が消費税分の費用負担をしないように、課税事業者として事業者登録をするか判断が必要です。

もし免税事業者から課税事業者になった場合は、消費税の納税が義務化になり、今まで納めなくても良かった消費税を必ず納める必要があり、業務負担が増えます。インボイス制度に対応するために、課税事業者の登録をする際は、免税事業者ではなくなるとどのような影響があるのか、売り手としてメリット・デメリットのバランスを判断しなければいけません。

買い手の影響

インボイス制度は請求書を発行する売り手側だけではなく、請求書や領収書を受け取る「買い手側」にも大きな影響があります。買い手の影響は次のとおりです。

- 取引先がインボイス制度未対応の場合、仕入税額控除ができなくなる

- 適格請求書発行事業者のチェックと仕分けが必要になる

取引先がインボイス制度未対応の場合、仕入税額控除ができなくなる

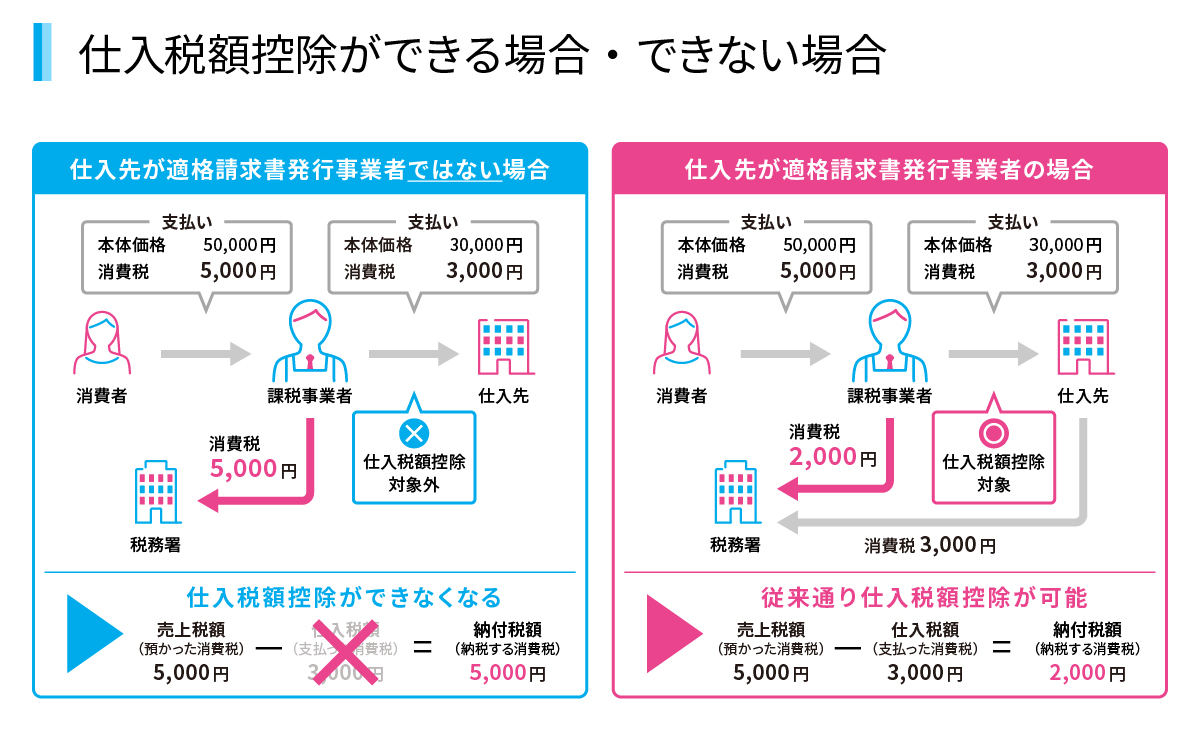

インボイス制度の開始後、「買い手」はインボイス制度に対応していない請求書を受け取った際に「仕入税額控除」ができなくなります。

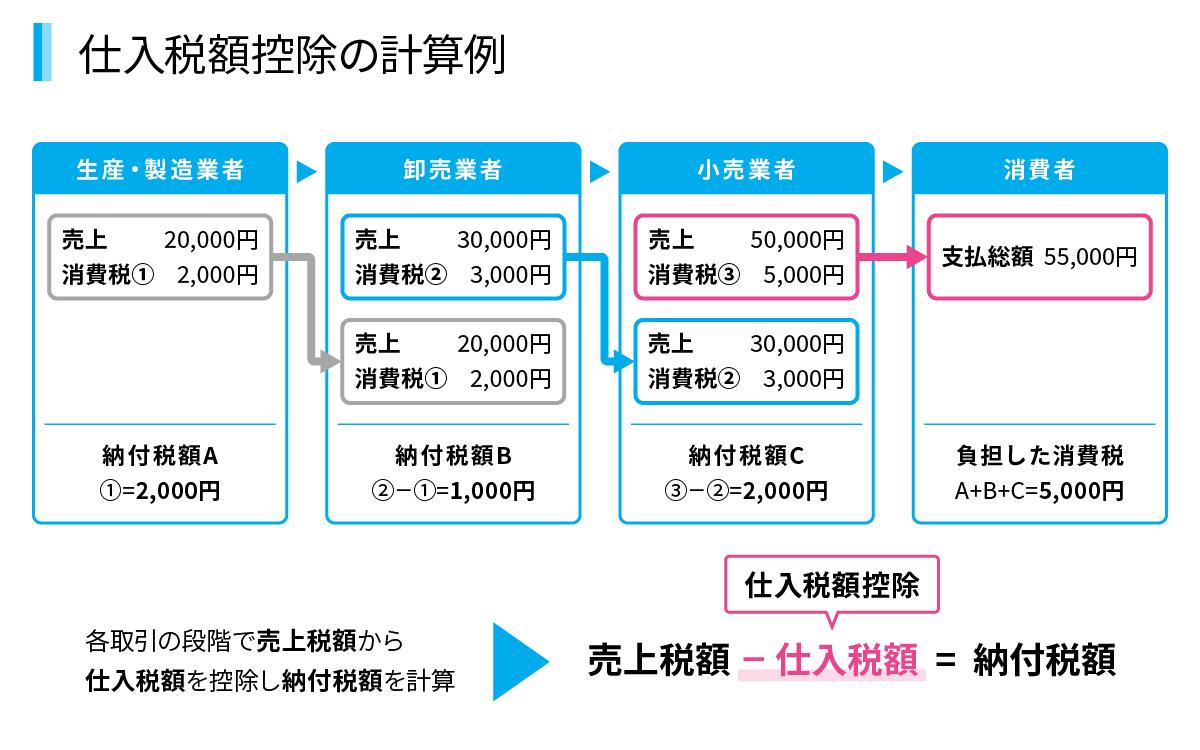

仕入税額控除とは、物やサービスを販売した際に売上金と一緒に預かった消費税から、仕入れなどで支払った消費税を控除することです。

売り手は、商品の販売やサービスを提供した際に、買い手から消費税を受け取り、受け取った消費税分を買い手に代わり納税します。売り手は納税する際に、自分が仕入で支払った消費税分を差引いて申告・納税することで、売り手や買い手が二重に消費税を納めなくてもよい仕組みになっています。

仕入額控除ができないと、買い手は請求された物やサービスに加算された消費税を負担しなければいけなくなります。

負担する消費税分は購入費目に含めて費用計上するか、雑損失として費用計上する必要があります。

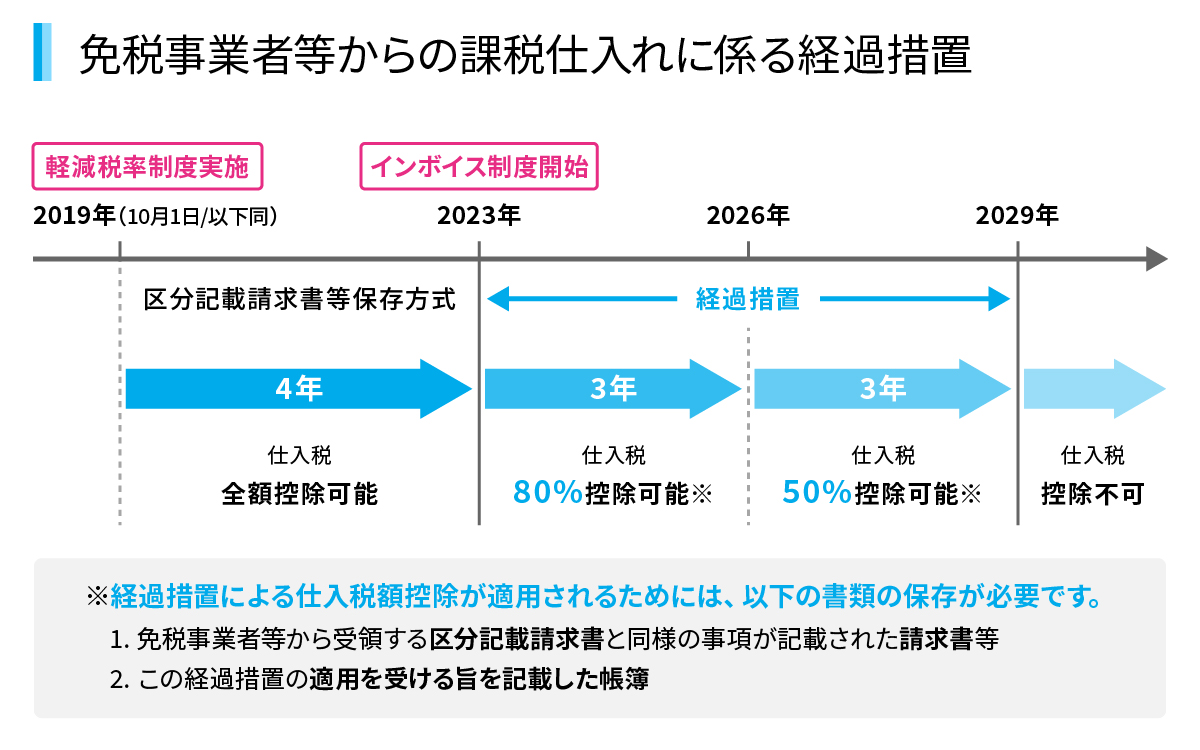

ただし、2023年10月からインボイス制度が開始された後、インボイス制度に対応していない免税事業者等から購入した場合、すぐに全額消費税を負担するわけではありません。

制度開始後の6年間は経過措置として、一定の割合で仕入税額控除ができます。これを「免税事業者等からの課税仕入れに係る経過措置」といいます。

経過措置の適用を受ける場合、免税事業者から消費税の表示が8%と10%で区分されている「区分記載請求書」を発行してもらい保管することが必要です。また会計処理の際には、「80%控除」や「50%控除」など、経過措置の適用を受ける旨を伝票に記載して帳簿を保存しなければいけません。

適格請求書発行事業者のチェックと仕分けが必要になる

買い手は、まず最初に請求書発行者が「適格請求書発行事業者」であるかチェックが必要です。また、受け取った請求書が正しく記載されているか、請求書を受け取るたびに記載事項の確認と、仕分けをしなければいけません。

請求書に記載されている適格請求書発行事業者の番号が正しく登録されているのか、国税庁で公表されている「適格請求書発行事業者公表サイト」で確認が必要です。

公表サイトに記載がない場合は、取引先に確認を行いましょう。もし登録されていない場合は、仕入税額控除の対象外として経理処理を行います。

インボイス制度が開始される2023年10月以降は、請求書1件ずつ確認と仕分けをしなければならず、業務が煩雑になるでしょう。

インボイス制度で個人事業主やフリーランスとの取引はどうなる?

個人事業主やフリーランスと取引をしている企業の担当者の中には「個人事業主やフリーランスとの取引はどうなるのだろう?」と考えている方も多いのではないでしょうか。基本的には通常の企業と同じく、インボイス制度に対応するのか、しないのか全員確認が必要です。

すべての事業者がインボイス制度に対応しているとは限りません。売上高が1,000万円以下の個人事業主や企業などは納税義務が免除されるため、免税事業者から課税事業者に切り替えない場合、買い手側は消費税を負担することになります。

個人事業主やフリーランスは一人で仕事を抱えている場合が多く、インボイス制度を把握しきれていない場合があるため、インボイス制度の登録期限である2023年3月31日までに対応するつもりかを確認しておくとよいでしょう。

なお、買い手側は売り手側に対して、インボイス制度を理由に一方的に売り手側が不利になるような交渉はしないようにしてください。

詳しくは公正取引委員会が公開している「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」に記載されています。

【売り手】インボイス制度導入に向けた必要な準備

インボイス制度の開始は2023年10月からですが、その前に準備しておくべきことや、制度に対応するための登録期限があるので注意が必要です。請求書を発行する売り手側と、支払を行う買い手側それぞれに必要な準備と対応を解説します。

売り手側の必要な準備は以下の3点です。

1. 税務署へ登録申請をする

2023年10月1日開始時にインボイス制度に対応した事業者になるためには、2023年3月31日までに「適格請求書発行事業者の登録申請書」を税務署へ申請を行う必要があります。

2023年3月31日の期限を過ぎてしまうと、制度開始時に適格請求書発行事業者として認められないため注意が必要です。遅くとも2023年2月までには申請するようにしましょう。

具体的な申請の流れについては、「インボイス制度の登録とは?必要書類や申請の流れをわかりやすく解説」で解説しています。

2. インボイス制度に対応した適格請求書フォーマットを準備する

インボイス制度が開始するまでに、必要事項が記載された適格請求書のフォーマットを準備する必要があります。

もし請求書等の発行がシステム化されている場合は、適格請求書に対応させるためのシステム改修を行わなければいけません。見落としがちな消費税の計算も制度に対応させた方法で算出できるようにしておくことが重要です。

また変更した請求書フォーマットの内容や目的を、営業担当者などが理解して取引先に説明できるように、社内説明会などを開催しておくとよいでしょう。

3. 取引先へ登録番号を通知する

適格請求書発行事業者の登録申請が終わり、税務署から登録通知書が届いたら取引先に登録番号を通知しておくと、買い手である取引先はあらかじめ登録対象事業者であることを把握できるので親切です。

インボイス制度を把握できていない取引先がいる可能性があるため、登録番号を通知する前に営業担当者と連携して、取引先からの問合せに対するQ&Aなどを準備しておきましょう。

【買い手】インボイス制度導入に向けた必要な準備

インボイス制度が開始するまでに準備が必要なのは、請求書を発行する売り手だけではありません。請求書を受け取る買い手側の方が対応の負担が大きくなるのでしっかり準備しておかなければいけません。

買い手側の必要な準備は以下の3点です。

1. 取引先へ適格請求書発行事業者として対応するか状況を確認する

仕入先の企業や個人事業主が制度に対応するのか、あらかじめ状況を把握しておくことは買い手の企業としてとても大事な作業です。

もし事前に状況を把握せず、制度開始後に適格請求書発行事業者でないことがわかった場合、消費税分の費用計上することになり、想定外のコストが発生してしまいます。

制度開始後もスムーズな取引ができるように、インボイス制度に対応するのかあらかじめ確認しておくようにしておきましょう。

2. 受け取った支払請求書の仕分けフローを整備する

制度開始後は受け取った請求書が適格請求書に対応している場合と、対応していない場合の仕分け方法や保管方法などフローを決めておきます。

ルールを整備せずに混在した状態で保管しておくと、会計処理を行う際に作業が非効率になったり、決算時や税務調査で伝票を見直す時に工数が余分にかかったりしてしまうでしょう。

なお、支払請求書を手作業で仕分けしなくてもいいように、国税庁は「適格請求書発行事業者公表システムWeb-API機能」を公開しています。

「適格請求書発行事業者公表システムWeb-API機能」を利用すればシステム上で自動的に適格請求書発行事業者かどうか、仕分けをしてくれるため管理が楽になります。制度が開始してから慌てて対応しないように、全体的にフローを整備しておきましょう。

3. 会計処理の方法を確認

インボイス制度が開始すると、消費税の処理が煩雑になるため会計処理の方法もあらかじめ確認しておくことが大切です。

会計処理の方法が不明確や間違った認識のまま進めてしまうと、誤りが発覚した際の修正作業が膨大になってしまう恐れがあります。

また自社で利用している会計システムのアップデート時期はいつになるのか、そもそもアップデートするのか確認しておくことが重要です。

なお、一通り業務のフローや会計処理が整理できた際は、必ず顧問税理士や税務署に確認するようにしましょう。

インボイス制度に対応し、企業間取引を効率化

「今も請求業務の負担に悩んでいるのに、インボイス制度への対応を進めるのが難しい」という方は、企業間後払い決済サービス「NP掛け払い」の利用をご検討ください。

NP掛け払いを利用すれば、請求書発行はもちろん、与信や督促、入金管理など煩雑な請求業務をすべて丸投げできます。インボイスの必須項目を満たした請求書の発行も可能*なので、請求書の仕様変更やインボイスの写しの保存といった手間もありません。

*2023年1月現在開発中

導入いただいた企業の中には、月数十時間の業務削減に成功した事例や、請求業務の95%以上を削減できた事例もあります。請求業務からの解放は、営業やマーケティングなどのコア業務に集中できる組織の実現にもつながります。

さらに、与信通過率は99%*、審査結果は最短即時に通知。取引のスピード化や顧客満足度の向上も期待できるので、請求業務の効率化だけではなく、事業成長の加速にも貢献します。

*2021年3月期平均

インボイス制度を正しく理解して、早めに準備をしましょう

インボイス制度は売り手側、買い手側ともに影響がある制度です。

売り手側としてはインボイス制度に対応していないと、対応している企業と比べられた場合不利になってしまう可能性があります。請求書を発行する売り手側の場合、全て自社で対応せずに外部に委託することも検討してみましょう。

一方で買い手側はあらかじめ取引先がインボイス制度に対応しているのか把握しておかないと、仕入税額控除ができずに想定外のコストが掛かってしまいます。また業務フローも効率がよいやり方にしておかないと、業務負荷が多く掛かってしまいます。

自社の事業内容や取引先の状況によっては準備すべき内容が異なるので、インボイス制度を正しく理解して早めに準備と確認することが大切です。

少しずつでよいので制度開始に向けて準備を進めてみてください。